こんにちは、とまとです。

「うちの長男、またお金をせびりに来たよ…。あれで大丈夫かな?」

「次男夫婦が家業を継いでくれてるし、きちんと財産を残したいのに…もし長男と遺産分割でもめたらどうしよう?」

──こんなお悩みをお持ちの方、実は意外と多いんです。

とはいえ、いくら心配でも長男が来るたびにおサイフの紐がゆるんでしまうのは分かります。

「だって、親ですもの…」と思う反面、次男夫婦へ感謝の気持ちも込めて家業の行く末をしっかり守ってあげたい。

そんなジレンマの真っ只中にいるあなたへ、「生命保険」を活用した遺産トラブルの予防策をご紹介します。

▼生命保険を使った相続対策はこちらの記事もおすすめ▼

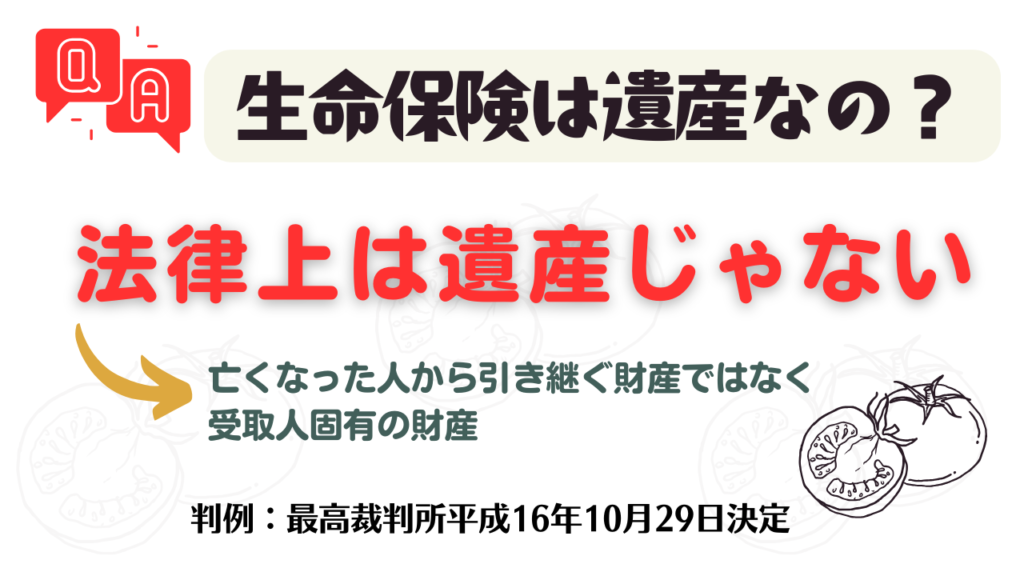

そもそも…生命保険はなぜ“使える”の?

遺産トラブルの代表格といえば、相続の分け方。

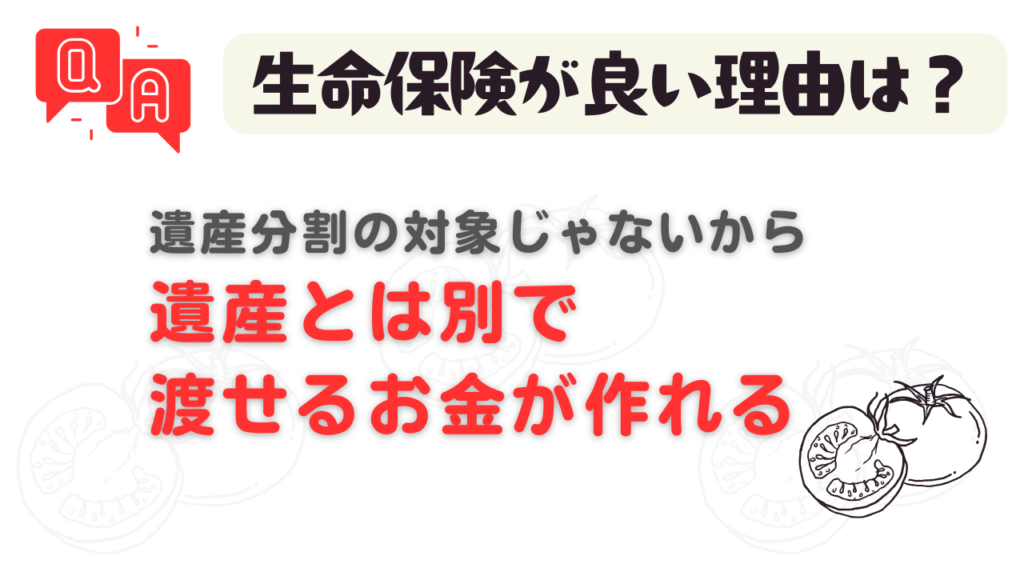

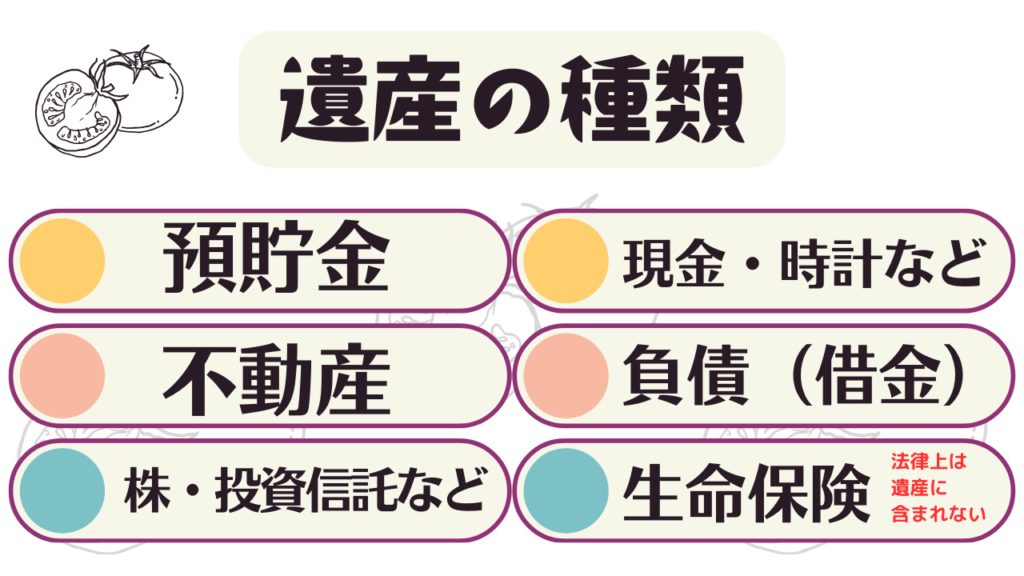

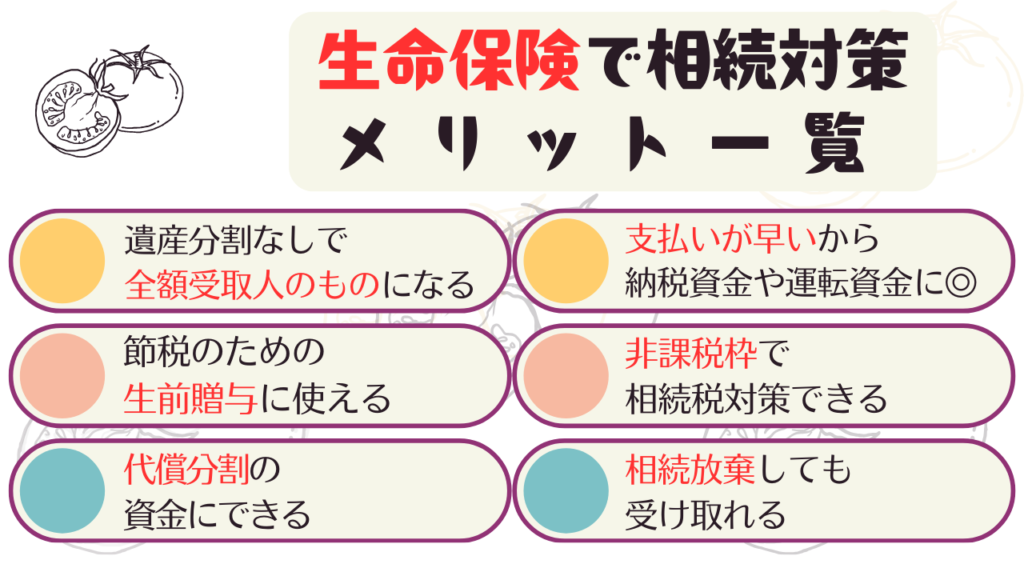

しかし、生命保険金は受取人が指定されていれば“受取人固有の財産”とみなされ、原則として遺産分割の対象外になります。

生命保険の死亡保険金は、遺産に含まれない

判例:最高裁判所平成16年10月29日決定

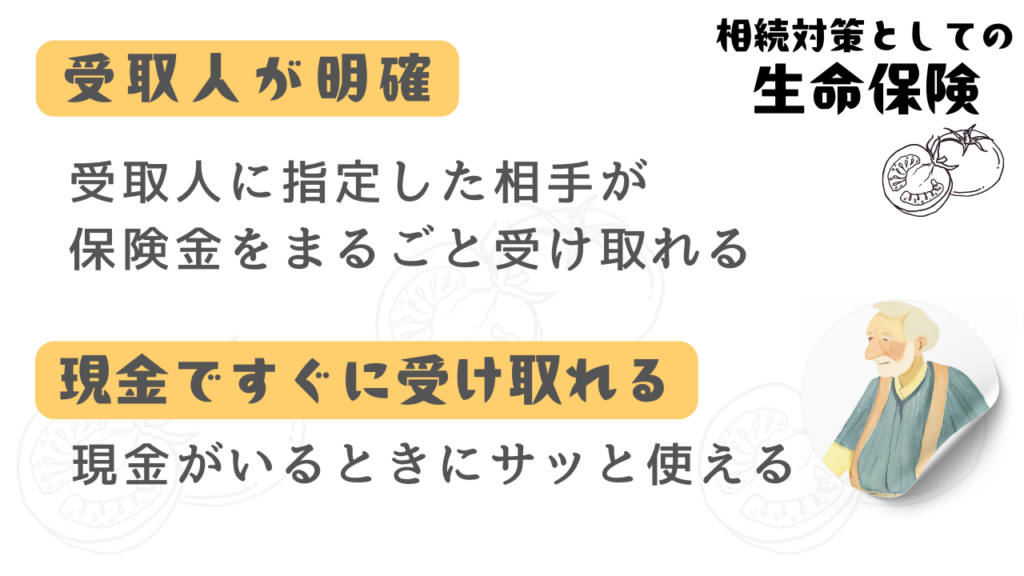

ここがポイント!

ポイント1:受取人が明確

指定した方が保険金をまるごと受け取れるので、「あれ、どっちがいくらもらうの?」というバトルが起こりづらいんです。

ポイント2:現金ですぐに受け取れる

たとえば、お葬式の費用や相続税の支払いなど、現金がいるときにサッと使える。

余計な手間がなくなるので、紛糾を避けるための“即戦力”とも言えます。

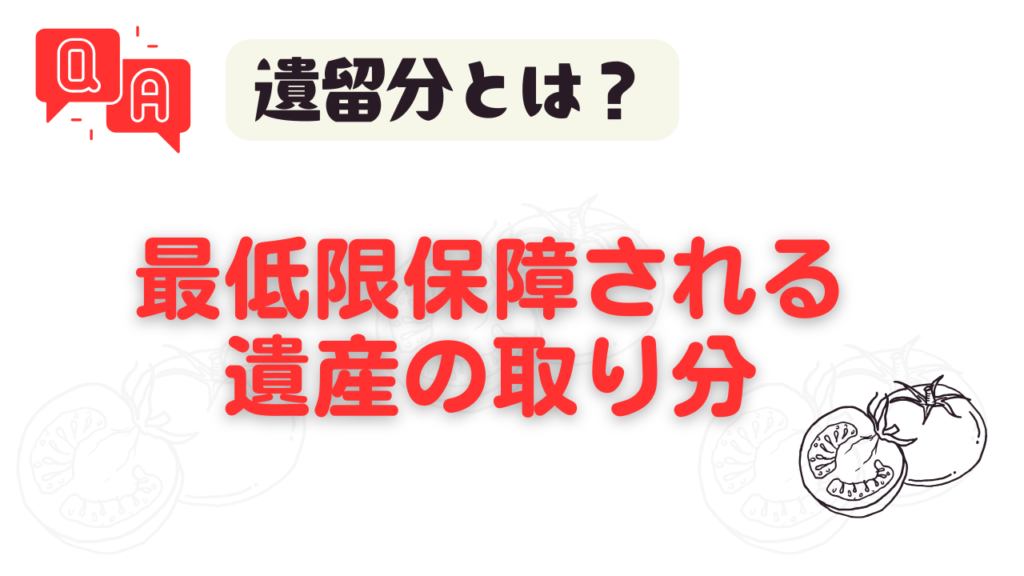

遺留分(いりゅうぶん)問題に要注意

ただし、生命保険金は遺産に含まれないとはいえ、ケースによっては「遺留分があるんじゃないか?」と長男が主張してくることも。

遺留分とは、法的に保障された最低限の相続分のこと。

すべてを生命保険で“次男夫婦に”なんて無茶をやらかすと、逆に長男が「こんなのズルい!」と裁判を起こす可能性もあります。

大切なのはバランス感覚

全部を生命保険で“次男夫婦だけ”に渡すより、

「長男にも必要最低限を用意しておく」のが円満相続の秘訣。

「ちょっとはあげるから、頼むよ長男!」という気持ちが、

いざというとき波風を立てにくくします。

保険金設定で、次男夫婦を安心させよう!

1. 保険の種類を見極める

2. 受取人は誰にする?

「次男もしくは次男の配偶者」を受取人にすれば、

遺産分割の対象外でそのまま受け取れる。

ここが最大のポイントですね。

ただし、保険金額が大きすぎると「なんで次男ばっかり!」と長男が騒ぐ元にも。先ほどの遺留分リスクを念頭に、バランスを考えましょう。

3. 税金面もスルーできない

- 保険金受取時の課税関係を忘れずにチェック。

- 保険料負担者と受取人が同じかどうかで税金の種類が変わるので、契約時に必ず確認しましょう。

それでも長男がゴネる!?そのときの対処法

まずは話し合いを丁寧に

「あんたには何もやらない!」「オレは遺産全部もらう!」といった極論バトルに陥りがちですが、できるだけ早い段階で家族会議を。

重要書類の所在や遺言書の有無などを共有し、冷静な話し合いの土台をつくりましょう。

強い意志を持つ

「いくら親でも、全部は出してあげられない!」という意志を長男にも明確に伝えてください。

ずるずるとお金を出し続けるうちに、相続前に財産がどんどん消えてしまうのは本末転倒ですよね。

長男のためを思うなら、ほどよい“親の財布ガード”も時には必要なんです。

まとめ:計画的な“生命保険活用”で家族の未来を守ろう

長男のせびり攻撃で知らず知らずのうちに財産が目減りする、そして本来家業を継いでくれる次男夫婦に譲りたい大切な資産が足りなくなる…。

そんな不安を抱えているなら、生命保険を取り入れた“スマート相続対策”を検討しましょう。

といったメリットを活かして、残された家族が揉めない工夫をしておくことが大事です。

もちろん、生命保険だけでなく、遺言書の作成や専門家への相談などの複合技もおすすめ。

親として、家族が安心して過ごせる未来のため、ぜひ早めに手を打っておきましょう。

それでは、次回はもうちょっとライトな話題にいきたいところですが…長男さんがまた来ないことを祈りつつ(笑)、皆さんの相続対策がうまくいくことを応援しています!

▼生命保険を使った相続対策はこちらの記事もおすすめ▼

コメント