「えっ、生命保険金の受取人が私!? 父がそんな手続きをしてくれていたなんて…」

親がコツコツ準備してくれた生命保険金。

受け取る側としては「一体何のため?」「相続財産とは違うの?」「税金はどうなるの?」と、疑問がわいてくるのは当然ですよね。

今回は、知らないとソンする(かもしれない)生命保険金の仕組みや相続との違い、税金について、サクッとわかりやすくお伝えします!

▼生命保険を使った相続対策はこちらの記事もおすすめ▼

1. 生命保険金は「相続」とは別枠なの?

「父からもらうお金は全部、相続税の対象になるんじゃないの?」

と思いがちですが、実は生命保険金は“受取人固有の財産”といわれることが多いんです。

ざっくりまとめると、「相続財産」としては扱われず、受取人に直接支払われる形になります。

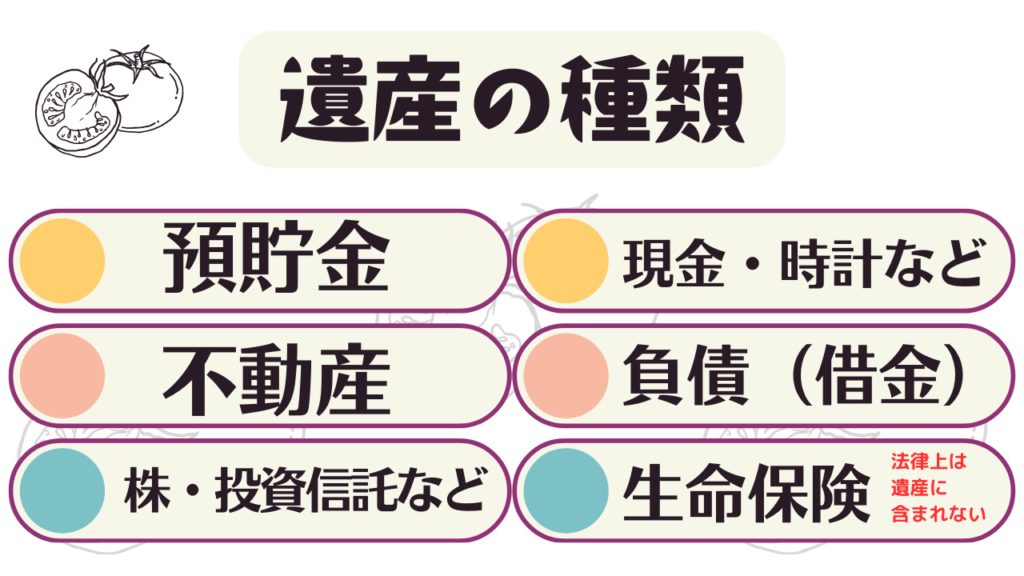

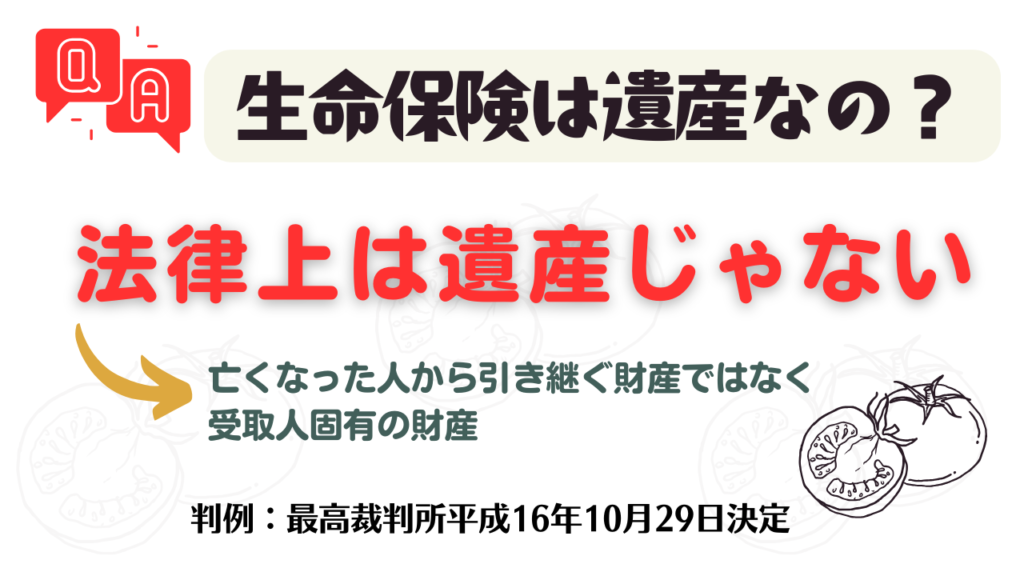

生命保険の死亡保険金は、遺産に含まれない

判例:最高裁判所平成16年10月29日決定

そのため、兄弟姉妹がいる場合でも「生命保険金は受取人のもの」として処理されるケースがほとんどです。

念のため他の相続人に「納得いかない」と言われないよう、資料や契約書類などを確認し、きちんと説明できるようにしておくのがベターです。

2. なんでお父さんは私を生命保険金の受取人にしたのか?

自分がいなくなった後に困らないように…“思いやり”

親は自分が亡くなった後の家族の生活を思い浮かべながら、「きちんと残してあげたい」と考えます。

その際、家族それぞれの状況に合わせて受取人を決めるのが一般的。

たとえば、子どもがまだ学生であったり、自立していなかったりすると特に、「生活費の支援を目的に保険金を残したい」という思いが働きます。

相続分以上にも遺してあげたい、特定の目的があった可能性もあります

家族の中でも「住宅ローンがある長男に保険金を」

「介護の費用を負担してきた娘に補填として」など、特定の用途を想定している場合も。

もしお父さんがあなたを受取人にしてくれていたら、何らかの“あなたに渡したい理由”があったと考えられます。

3. 気になる税金、生命保険金はどうなる?

「生命保険金も課税対象なのかしら…?」と気になるところ。

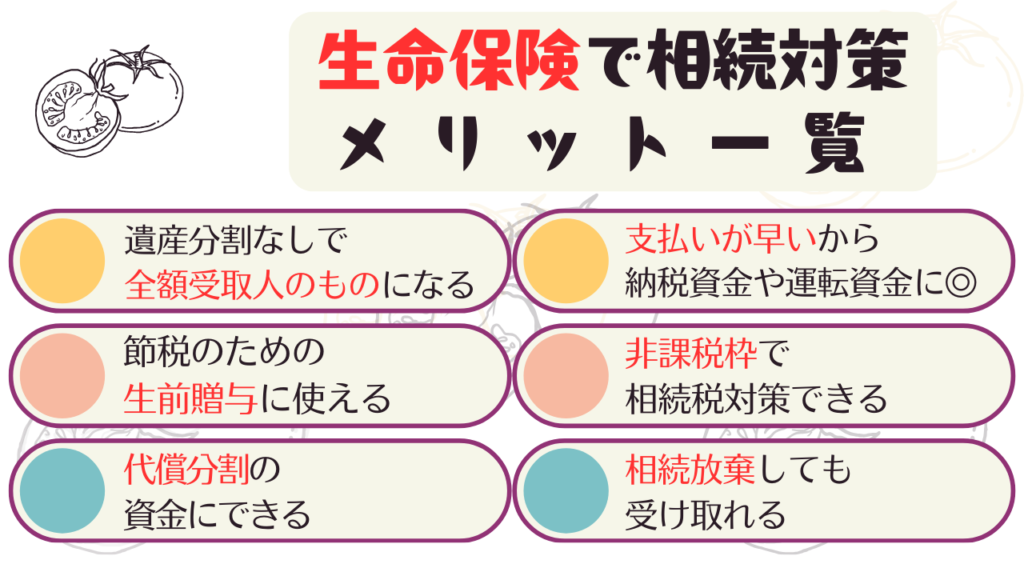

結論としては、「課税対象になりうる」けれど、非課税限度額が存在します。

受取人が自分なら、所得税・贈与税がかかるんじゃないの?

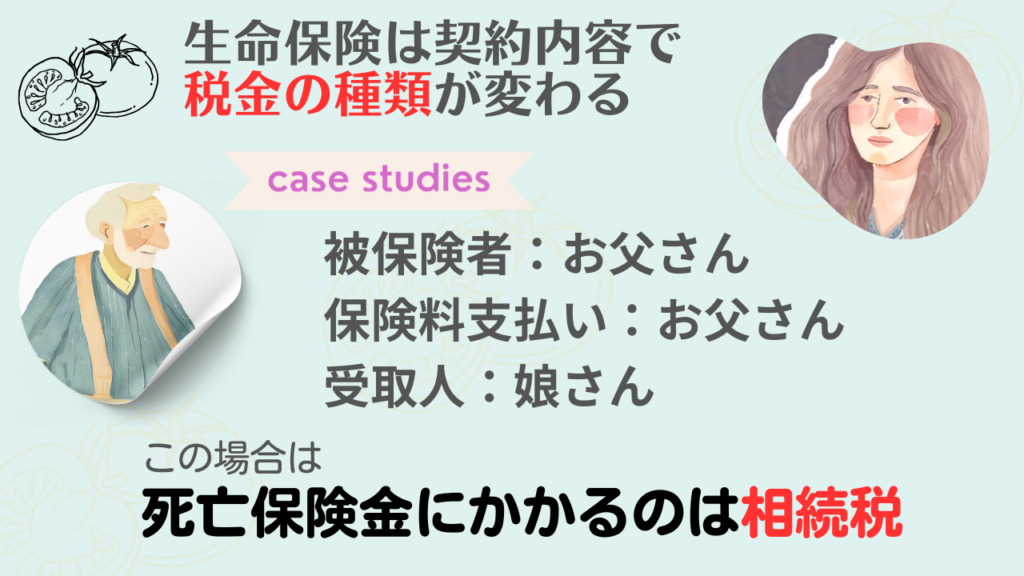

生命保険に関しては、契約者や保険料負担者・受取人のパターンによって、課税される税金の種類が変わる、というややこしいポイントがあります。

- 保険料を被保険者(父)が負担し、受取人が子ども → 相続税が適用

- 保険料を子どもが負担し、被保険者が父 → 父が亡くなり保険金を受け取ると所得税(一時所得)

- 保険料を母が負担し、受取人が子ども → 贈与税

このように組み合わせで変わってくるので、「どのパターンで契約していたのか」をまずは確認しておく必要があります。

保険会社のコールセンターに問い合わせれば、大まかな契約内容も教えてもらえるので遠慮なく聞いてみましょう。

生命保険金の非課税限度額

生命保険金の受取に対しては、相続税の非課税限度額があります。

非課税限度額は「500万円×法定相続人の数」で計算。

例えば法定相続人が3人の場合は、 500万円×3=1,500万円500万円 × 3 = 1,500万円

が非課税となります。

「じゃあ1,500万円を超えたらどうなるの?」というと、超過分が相続税の課税対象になります。

具体的な税率などは、相続税全体の計算の中で変わってくるため、税理士さんや専門家に相談してみると安心です。

4. 受取時にやっておくべきこと

5. まとめ:父のメッセージは「あなたの人生を守りたい」

亡くなったお父さんが生命保険金の受取人をあなたにしていたのは、きっと「万が一のときでも心配かけたくない」という思いの表れ。

相続財産とは少し違った扱いになる生命保険金ですが、税金面では注意が必要な点もあるので、非課税限度額や契約形態をしっかり確認することが大切です。

父が最後まで考えてくれていた気持ちを、今後の生活に活かしていこう

——そんなふうに受け止められると、一歩前向きな気持ちになれるかもしれません。

保険金をしっかり使うことで、お父さんの思いに応えていきましょう。

★ワンポイント★

生前準備や相続に関する話は、普段はなかなかしづらいもの。

だからこそ、いざという時に慌てないために、知識を少しずつ蓄えておくと心強いですよ。

家族と話し合うきっかけに、ぜひこの知識を活かしてみてくださいね。

▼生命保険を使った相続対策はこちらの記事もおすすめ▼

コメント