生命保険を活用すれば、相続税の節税や相続人同士のトラブル防止など、さまざまなメリットが期待されます。

この記事では、相続税対策に生命保険が有効な理由を解説し、対策方法の具体例をわかりやすく紹介します。

スムーズに相続を済ませるためにも、生命保険を活用して事前に相続税対策を行いましょう。

2015年の相続税法改正によって、「うちは資産家でもないし…」と思っていた方でも相続税がかかるケースが増えました。

ところが、生命保険をうまく使うことで、相続税の支払いをグッと減らせたり、場合によっては完全にゼロにできる可能性があります。

ここでは、相続税対策に生命保険が有効な6つの理由を分かりやすく解説します。

▼生命保険を使った相続対策はこちらの記事もおすすめ▼

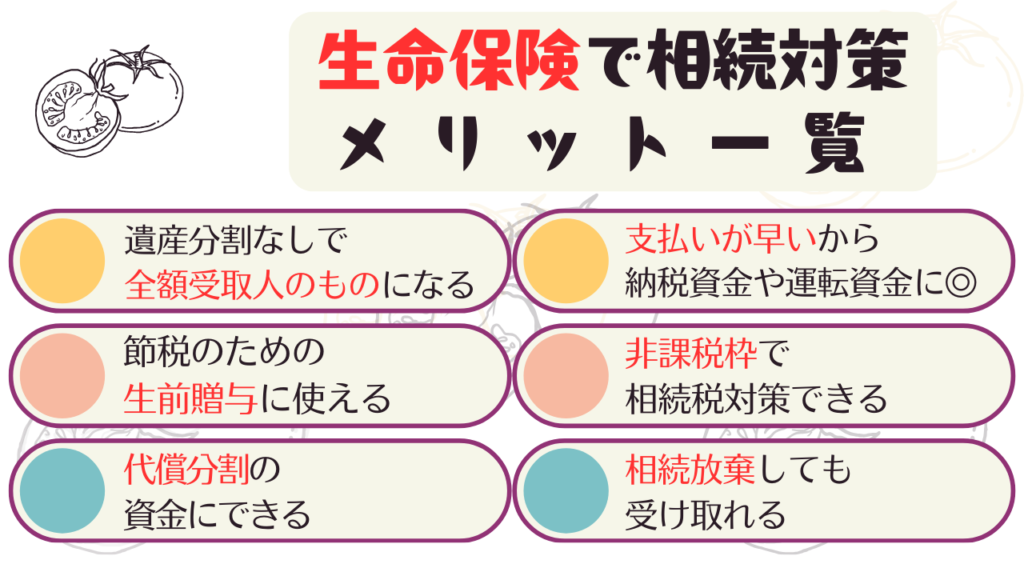

保険金は「受取人固有の財産」で、もめにくい

遺言書がない場合、相続財産は相続人全員の話し合い(遺産分割協議)で決める必要があります。

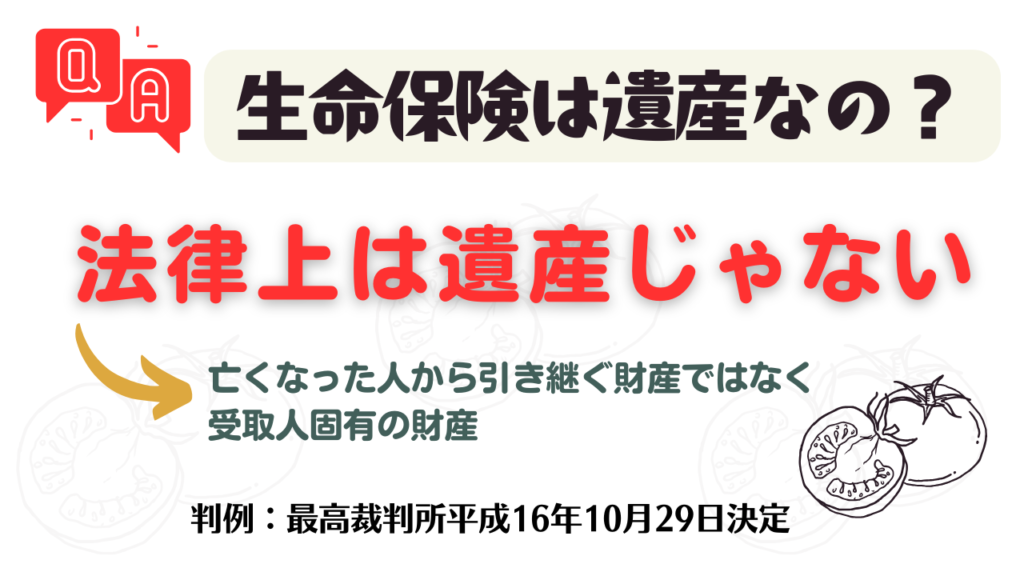

ところが、生命保険金は「受取人の固有の財産」とみなされるため、ほかの相続人と話し合いをしなくても受け取れます。

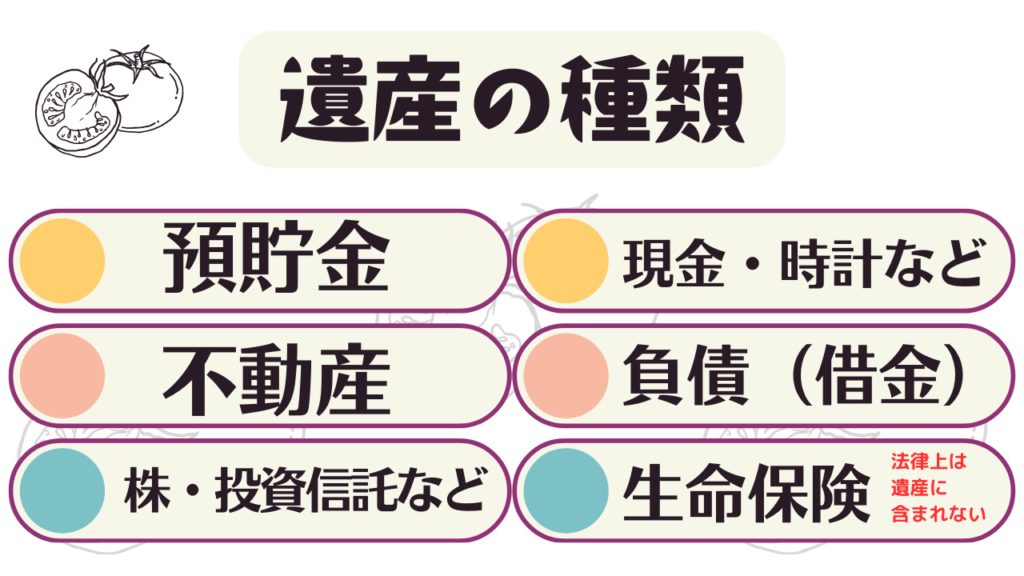

生命保険の死亡保険金は、遺産に含まれない

判例:最高裁判所平成16年10月29日決定

「財産を確実にこの人に遺したい」という希望がある場合、生命保険はとても役立ちます。

保険金の支払いが早く、納税資金の確保にも便利

人が亡くなると、葬儀費用や相続税の納税でまとまったお金が必要になることがあります。

しかし、不動産が多かったり、銀行口座が凍結されたりすると、すぐに現金が用意できず困ることも…。

生命保険なら、申請してから比較的早く保険金を受け取れるため、納税資金や当面の費用を用意するうえで大助かり。

相続放棄しても保険金は受け取れる

相続放棄をすると、相続財産(プラスもマイナスも)一切を引き継がないことになりますが、生命保険金は受取人固有の財産なので、相続放棄しても受け取れます。

- ただし、相続人でなくなるため、保険金に適用される非課税枠は使えません。

- 相続放棄したいときは、「亡くなったことを知ってから3ヵ月以内」に家庭裁判所で手続きをする必要があります。

▼相続放棄についてはこちらの記事もおすすめ▼

子どもを契約者にして財産を移転(贈与)できる

生命保険は、親から子へ財産を贈与する手段としても便利です。

- 親が被保険者、子どもが契約者兼受取人となる形で生命保険に加入し、

- 親の贈与したお金で子どもが保険料を払う

こうすると、親の死亡時に子どもが死亡保険金を受け取れます。

生命保険を活用した生前贈与

親が子に保険料ぶんの現金を贈与し、

子はその贈与されたお金で保険料を支払います。

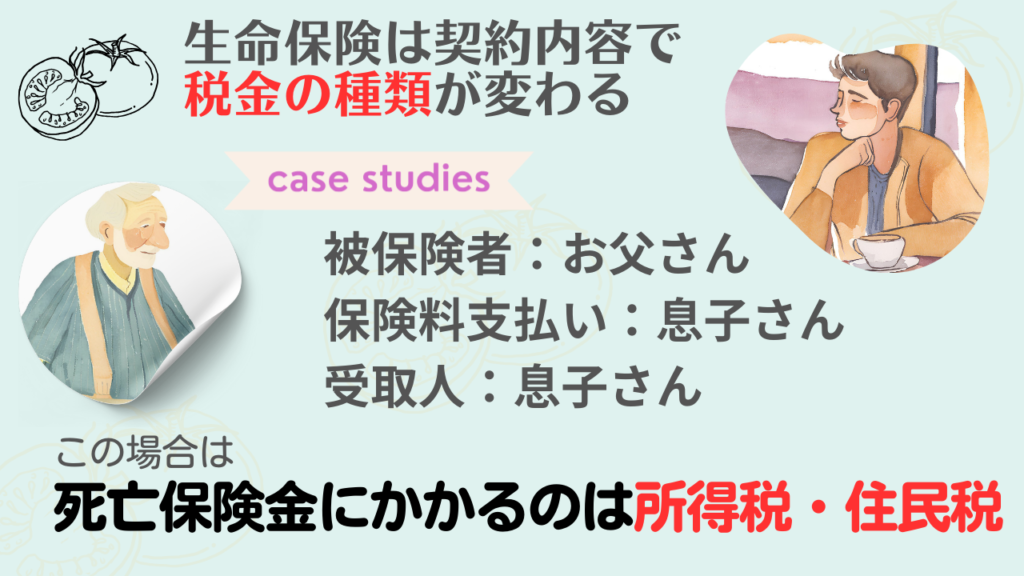

- 契約パターンの例

- 被保険者:父

- 契約者(保険料負担者):子

- 保険金の受取人:子

- 対象となる税金:所得税・住民税(一時所得など)

父の財産は少しずつ減っていくため、相続税の節税効果が見込めます。

子が保険金を受け取るときは、相続税ではなく“所得税・住民税”(一時所得など)の対象になるため、多くの場合、相続税よりも税負担が小さくなりやすいのがポイントです。

必ず相続税よりも少ないとは限らないため、事前にしっかり比較しておきましょう。

暦年贈与の持ち戻し期間延長に注意

令和6年1月1日以降、暦年贈与の持ち戻し期間は7年に伸びていきます。

ただし、年間110万円の贈与税非課税枠が新設された相続時精算課税贈与を使えば、この持ち戻しが不要なため、うまく活用できるケースもあります。

代償分割にも使える

遺産のうち、不動産など「分割しにくいもの」が多い場合、代償分割という方法があります。

- たとえば、2人兄弟で父の事業用不動産を長男が相続

- 次男には長男が現金で代償分を支払うことで、バランスをとる

このとき、生命保険を使うと便利です。

- 契約者と保険料負担者を被相続人(または長男)にして、受取人を長男にする

- 父が亡くなったとき、長男は生命保険金を受け取り、それを次男に代償金として支払う

こうすれば、相続の負担をうまく抑えられるかもしれません。

保険金の非課税枠を利用できる

生命保険金は「みなし相続財産」として、相続税の対象になる場合がありますが、次の計算式による非課税枠が適用されます。

500万円 × 法定相続人の数

どういう仕組み?

- 相続税の基礎控除を超える財産には相続税がかかりますが、その分をあらかじめ保険料として支払っておけば、死亡保険金として受け取るときに非課税枠が使えます。

- その結果、相続税を大幅に減らせたり、ゼロにできたりするわけです。

相続放棄をした人も数える?

- 非課税枠の計算には、相続放棄をした人も含めてOKです。

- ただし、相続放棄をした人が保険金を受け取っても、その分には非課税枠が適用されません。

契約者と税金の種類

夫が死亡したケースを例にすると、下記のように契約者・被保険者・受取人の組み合わせで、かかる税金の種類が変わります。

- 契約者:夫/被保険者:夫/受取人:妻 → 相続税

- 契約者:妻/被保険者:夫/受取人:妻 → 所得税・住民税(一時所得)

- 契約者:妻/被保険者:夫/受取人:子 → 贈与税

保険料を実際に負担している人(契約者)が誰かによって、税金の種類が変わります。

相続税対策として使いたいときは、被相続人本人(夫)が契約者になり、保険料も自分で支払い、保険金の受取人を相続人(妻など)にするとスムーズです。

まとめ

- 贈与の手段としても使いやすい

- 受取人固有の財産なので、話し合い不要で保険金を受け取れる

- 保険金の支払いが早いので、納税資金の確保に便利

- 相続放棄しても保険金は受け取れる

- 代償分割にも活用できる

- 非課税枠を利用して相続税を減らせる

生命保険を相続対策に組み込むと、「お金が足りない…」という困りごとや、相続トラブルのリスクを減らせます。

自分や家族の状況に合わせて、どうプランニングするのが最適か、ぜひ一度検討してみてくださいね。

生命保険を活用して、計画的に相続税対策をしよう

相続税対策に生命保険を活用することで、相続税の負担を軽減したり、相続人同士のトラブルを防止したりするのに役立つ可能性があります

。自分の死後、相続財産をめぐって親族間で争う事態は誰もが避けたいと考えるでしょう。

無用な課税や争いを防ぐためにも、生命保険を有効活用し、計画的に相続対策を行うことが大切です。

▼生命保険を使った相続対策はこちらの記事もおすすめ▼

コメント