こんにちは、とまとです!

最近、「相続対策」という言葉をよく耳にしませんか?

相続はいつか必ず起こる大切なイベントですが、「何だか難しそう…」「法律や税金のことはよくわからない…」と思ってしまう方も多いのではないでしょうか。

そこで今回は、相続対策の一つとして注目されている「生前贈与(せいぜんぞうよ)」のなかでも、とくに大きな非課税枠が用意されている「教育資金の一括贈与制度」についてお話したいと思います

「生前贈与」とは、簡単にいうと生きているうちに子どもや孫などへお金や財産を渡しておくこと。

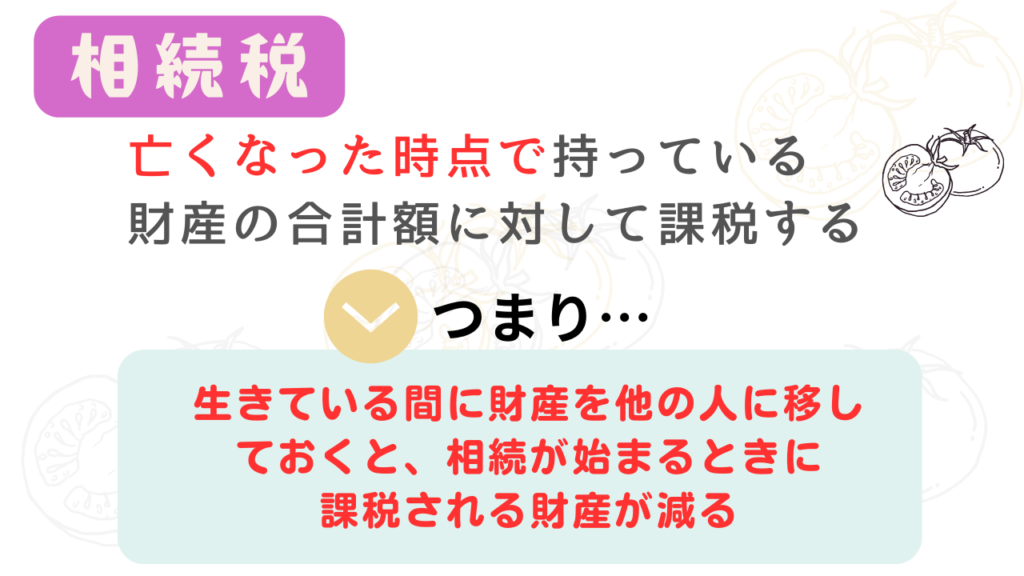

相続が起きたときに、多額の財産を一度に相続すると相続税が高くなることもあります。

そこで、あらかじめ分割して贈与しておくことで相続税の負担を軽くできるかもしれない、というわけですね。

今回はその中でも特に人気のある「教育資金贈与」について、わかりやすくご説明します。

教育資金の一括贈与制度とは?

20230614-mxt_gakushi01-000029375_21引用元:【制度概要】教育資金の一括贈与に係る贈与税の非課税措置:文部科学省

「教育資金の一括贈与制度」は、祖父母や父母などが、子どもや孫の教育にかかる費用を、1人あたり1,500万円まで非課税でまとめて贈与できる特別な制度です。

通常、贈与をすると、受け取った額に応じて「贈与税」がかかります。

でも「教育資金の一括贈与制度」を使うと、最大で1,500万円まで贈与税がかかりません。

これって、子どもや孫にとっても、贈与する側にとってもとっても嬉しい仕組みですよね。

ただし、もちろん好き勝手に使っていいわけではありません。

あくまでも教育に必要な資金として使うことが条件です。

また、この制度を使うには、金融機関(銀行や信託銀行など)の専用口座を通して贈与を行う必要があります。

直接、現金をポンッと渡して「はい、自由に使って!」では対象にはならないので、注意してください。

祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし:国税庁

どんな教育費が対象になるの?

「教育資金の一括贈与制度」と聞くと、「小学校や中学校、高校・大学の学費だけかな?」と思う方もいるかもしれません。

ところが、この制度は意外と対象範囲が広いんです。

たとえば以下のようなものが含まれます。

こうした教育に関わる支払いであれば、多くのケースで教育資金贈与の対象になります。

ただし、「これって教育資金にあたるのかな?」という曖昧な場合もありますので、そのときは金融機関や税理士などに確認すると安心ですね。

なぜ教育資金の一括贈与制度が人気なの?

1,500万円という大きな非課税枠も魅力的ですが、もう一つのポイントは「贈与するお金がきちんと目的に沿って使われる」という安心感があることです。

通常の生前贈与だと、「子どもに贈与したはずのお金が、あっという間に使われてしまった…」なんて心配があるかもしれません。

しかし、教育資金贈与は専用口座を使い、支払いのたびに必要な書類を金融機関に提出する仕組みになっています。

つまり、お金をきちんと教育費として使っていることを証明する必要があるんです。

贈与した側も「これなら将来のために使ってくれる」と安心できますよね。

教育資金贈与の流れ

「実際にやろうと思ったとき、どんな手続きが必要なの?」という疑問もあると思います。

大まかな流れを見てみましょう。

金融機関を選ぶ

教育資金の一括贈与制度の専用口座を扱っている金融機関(銀行や信託銀行など)を選びます。

各社で手続きの流れや必要書類が多少異なる場合がありますので、あらかじめ問い合わせて確認しましょう。

贈与契約を結ぶ

贈与する側(祖父母など)と贈与を受け取る側(孫や子ども)で、「教育資金贈与契約」を結びます。

ここで、お互いの同意のもと、「教育資金として贈与します」という正式な約束を交わすわけですね。

専用口座の開設

贈与を受け取る人名義で「教育資金管理専用口座」を開設します。

そして、そこに贈与する側が贈与金を振り込みます。

「○○銀行 教育資金贈与プラン」など、各銀行で名称や書類は異なるかもしれません。

贈与税の非課税申告書を提出

金融機関で書類一式をそろえて、税務署に「非課税措置を受けますよ」という申告をします。

これで、1,500万円までの贈与税が非課税になるわけです。

申告手続きも金融機関がサポートしてくれる場合が多いので、指示に従って進めましょう。

実際の支払いと証明書類の提出

子どもや孫の学費や習い事など、実際に教育費を支払うたびに、その領収書や請求書のコピーを金融機関に提出します。

この書類に基づいて、「確かに教育費ですね」と金融機関が確認する流れになっています。

面倒に思うかもしれませんが、ここが「教育資金」として確実に使われている証明になる大事なステップです。

気をつけたいポイントやデメリット

制度は便利ですが、いくつか注意点もあります。

せっかくの非課税の特例を無駄にしないためにも、押さえておきたいポイントを確認しておきましょう。

受贈者には合計所得の要件がある

この制度には所得制限があります。

贈与を受ける側の前年の合計所得が1,000万円以下の場合に利用できます。

贈与を受けた側が23歳以上になると非課税でなくなるものがある

贈与を受けた側が23歳を超えると、習い事などの月謝は対象から外れます。

非課税対象となるのは、学校などの教育機関や教育訓練受講の費用のみです。

贈与を受けた側が30歳になった時点で残高があると課税対象になる

教育資金贈与は、原則として贈与を受けた側が30歳になるまでが非課税の期間となっています。

30歳を超えた時点で口座に残っているお金は、通常の贈与とみなされて贈与税が課される可能性があります。

「大学院に進学しているから30歳になっても教育費がかかる」というケースなど、例外的に認められる場合もありますが、基本は30歳が一区切りになると考えておいてください。

手続きが少し手間がかかる

預けっぱなしで済むわけではなく、支払いのたびに領収書や書類の提出が必要です。

お孫さんの習い事や塾の費用などが多岐にわたると、細かく書類を集めて提出する必要があり、ちょっと面倒に感じるかもしれません。

ただ、これは「確実に教育費として使われる」というメリットでもあるので、前向きにとらえたいところです。

相続時精算課税制度など、他の制度との兼ね合い

同じように生前贈与を活用できる「相続時精算課税制度」という仕組みもありますが、それぞれメリット・デメリットが異なります。

むやみに利用してしまうと、将来の相続税計算に影響が出て思わぬ税額になることも。

トータルで見たときにどの制度が最適か、税理士など専門家に相談するのが安心です。

受贈者(子どもや孫)の所得や事情も考慮が必要

受贈者の年収や学業計画によっては、ほかの奨学金や給付制度に影響が出る可能性もあります。

特に大学の授業料減免など、収入額で判断される制度を利用している場合は、贈与を受け取ることで支援が受けられなくなることもあるかもしれません。

教育資金贈与を上手に使うコツ

まずは無理のない金額設定

1,500万円が非課税枠だからといって、必ずしも満額を贈与しなければいけないわけではありません。

たとえばお子さんやお孫さんがまだ小さければ、どれくらい教育費がかかりそうか、ある程度予測しておくことが大切です。

計画的に支払いスケジュールを立てる

大学入学時のまとまった学費だけ利用したいのか、塾や習い事なども含めて段階的に利用するのか、イメージを具体的にしましょう。

贈与した側、受け取った側、双方でしっかりと話し合っておくとスムーズです。

申告・手続きはきちんと!

書類提出や領収書の保管など、金融機関や税務署への手続きを適切に行うことが大事です。

慣れない書類が多いかもしれませんが、金融機関や税理士などプロのサポートを上手に活用しましょう。

税法改正の情報をキャッチする

税制は頻繁に変更されることがあります。

「今年のルールが来年も同じ」とは限りません。

最新の情報を収集しながら、損をしないように活用していきましょう。

▼生命保険を使った相続対策はこちらの記事もおすすめ▼

さいごに

教育資金贈与は、お孫さんやお子さんの将来に役立ててもらえるうえ、大きな非課税枠を使えるメリットがある魅力的な制度です。

「自分の財産をいつ、どのように渡すか」をしっかり考えておくことは、相続対策だけでなく、家族みんなの将来を明るくする第一歩でもあります。

ただし、制度の使い方を誤ってしまうと、思わぬ税金がかかったり、手続きがスムーズに進まなかったりすることがあります。

細かい点で不安がある方は、税理士や信託銀行などの専門家に相談してみてください。

専門家に頼ることで、もっと安心して「教育資金贈与」が活用できると思いますよ。

大切な家族の未来を応援するために、ぜひ一度「教育資金贈与」の制度を検討してみてはいかがでしょうか?少しでも皆さんのお役に立てれば幸いです。

家族みんなで笑顔を分かち合う相続対策、はじめてみましょう!

本記事の内容は執筆時点での情報を基に作成しています。

実際の制度利用にあたっては、最新の税制や金融機関の情報、専門家のアドバイスをご確認ください。

コメント