「自宅の土地と建物しか財産がない場合、どうやって相続を進めればいいの?」

そんな疑問をお持ちの方、意外と多いのではないでしょうか。

特に、同居している長男に確実に家を残してあげたい場合、他の兄弟姉妹の意見や法律の決まりなど、何かと気をつかうポイントが出てきますよね。

そこで今回ご紹介したいのが「生命保険」の活用。

「え、家しかないのに生命保険?」「保険金がどう役に立つの?」と不思議に思われる方もいるかもしれませんが、実は生命保険をうまく活用することで、スムーズに家を相続させるためのお金や手段を用意できるんです。

わかりやすいように、かみ砕いてお話ししていきますね。

1.「家しかない」相続で何が問題になるの?

まず、なぜ「家しかない」ケースで注意が必要なのかを整理しましょう。

ポイントは“相続人みんなにそれぞれ相続権がある”ということ。

法律では、被相続人(亡くなった方)の配偶者や子どもなどに“法定相続分”という割合が決まっています。

たとえ親と同居していた長男でも、ほかに兄弟がいれば、家をすべて長男が相続したいからといって、他の兄弟姉妹の相続分をゼロにできるわけではありません。

とくに次のような事情がある場合は、ご注意ください。

こうした状況だと、長男がそのまま住み続けられるのか不安になりますよね。

兄弟姉妹から「私たちの取り分はどうなるの?」と言われれば、家を売って現金に換えて分けなければならない…なんてことも起こりうるのです。

2.生命保険がどんなふうに役立つの?

では、こうした「家しかない」相続に、生命保険はどう役立つのでしょうか。

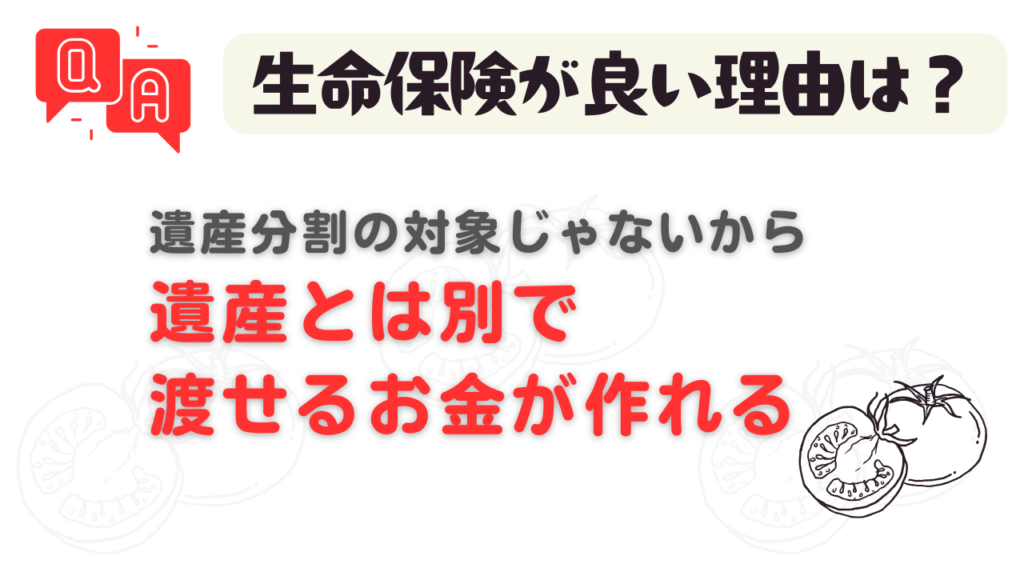

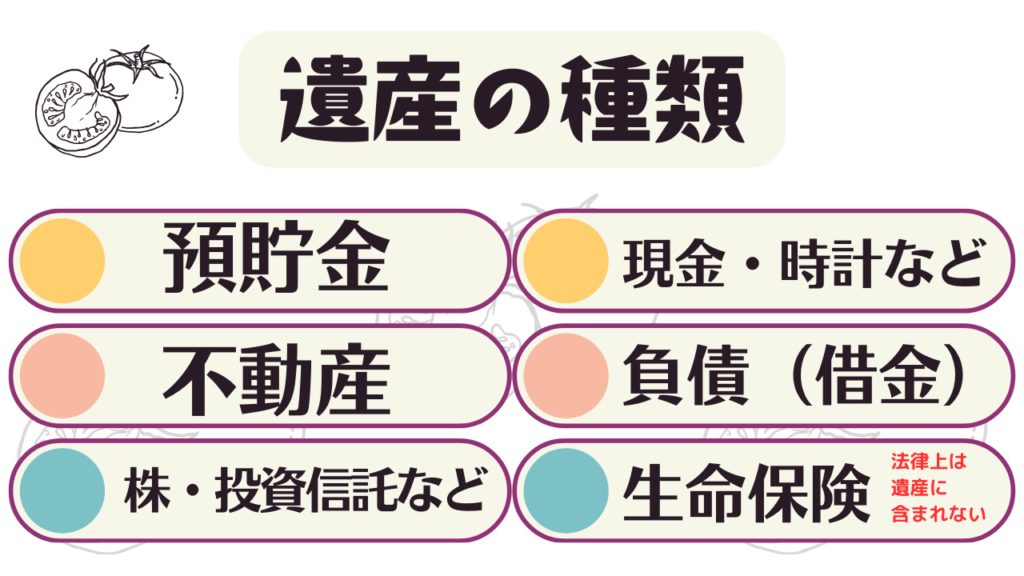

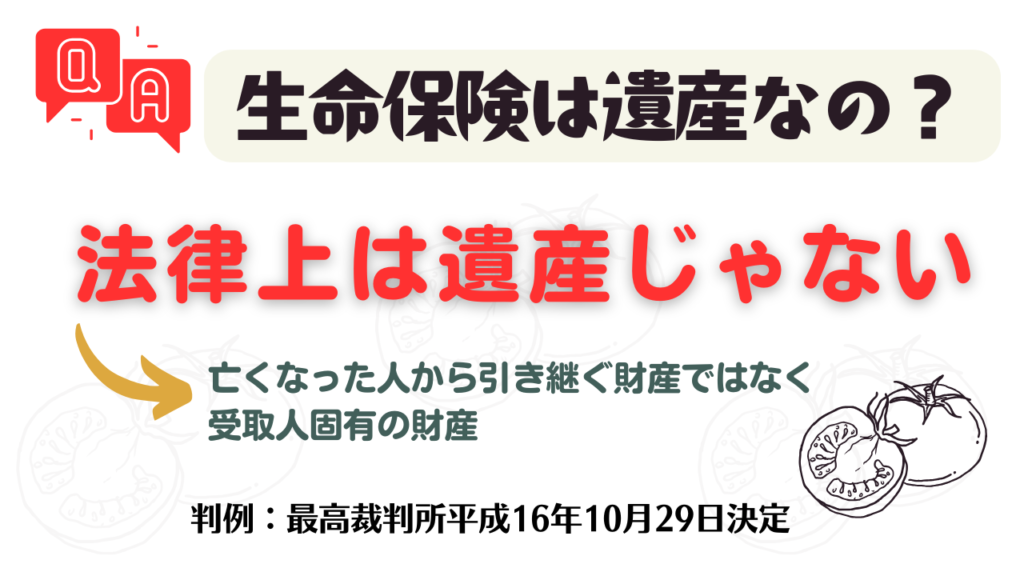

生命保険金は、厳密には“受取人が直接受け取れるお金”です。

相続財産の一部として計上されるわけではなく、あくまで保険契約にもとづき、保険会社から受取人へ支払われるお金になります(ただし、一定以上の額の場合には相続税の計算上で非課税限度額をこえることもあるので注意が必要です)。

生命保険の死亡保険金は、遺産に含まれない

判例:最高裁判所平成16年10月29日決定

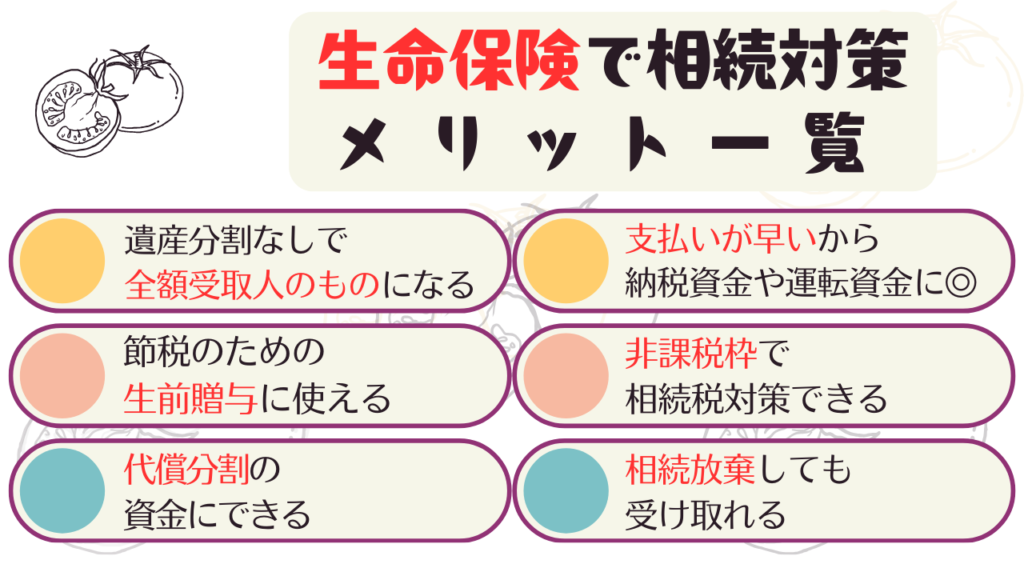

このしくみを利用して、たとえば次のような使い方が考えられます。

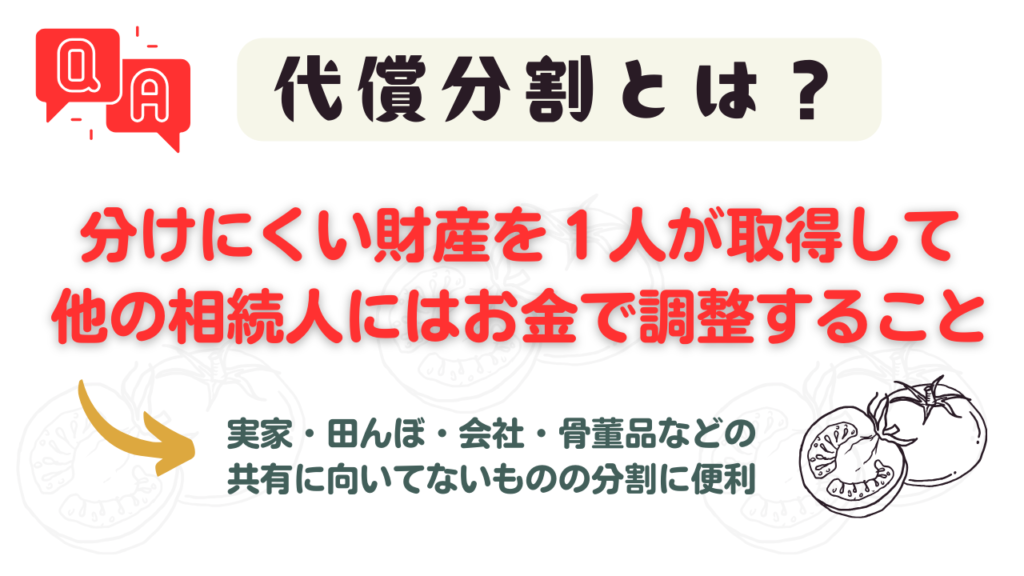

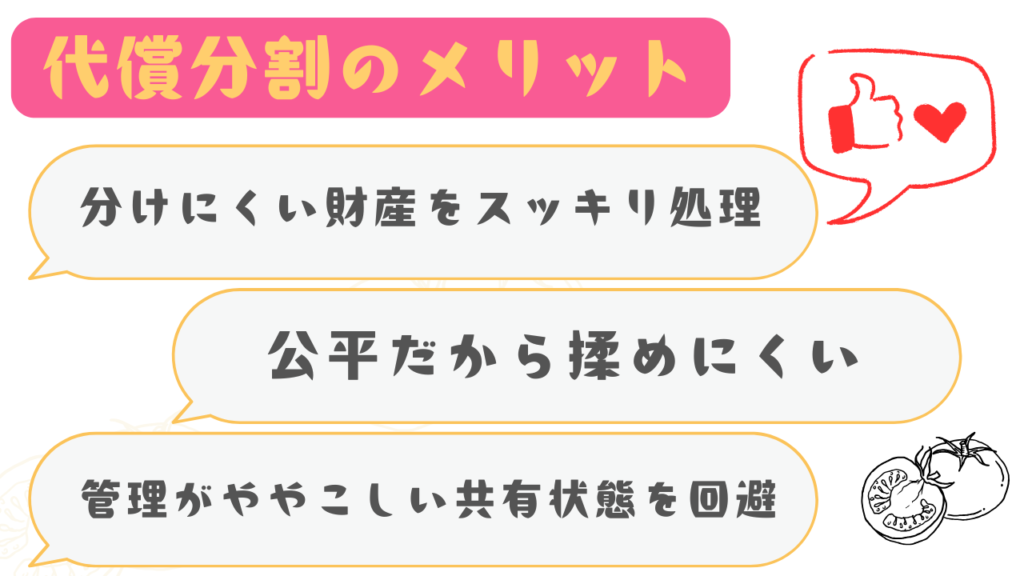

たとえば、「長男には家を相続させたい。それでも兄弟姉妹が相続分を主張しそうで心配…」という場合、生命保険金を受け取るのを他の兄弟姉妹にすれば、家とは別に現金を渡せるので、『自宅は長男が相続』という形をとりやすくなるというわけです。

▼生命保険を使った相続対策はこちらの記事もおすすめ▼

3.“受取人の決め方”が大きなカギ

生命保険を活用するときは、“受取人を誰にするか”が大切なポイント。

このように、どちらを受取人にするかは家族の状況や兄弟姉妹の関係性によって変わります。

事前によく話し合い、「これならみんな納得できる」と感じられる形を探すことが大切ですね。

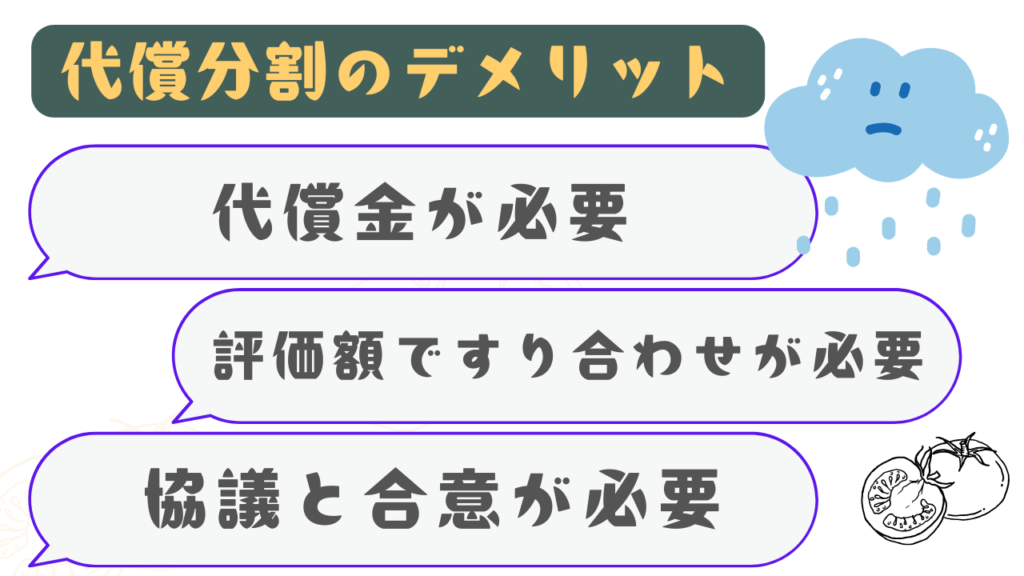

4.生命保険にまつわる注意点

生命保険を使った相続対策は便利ですが、気をつけるポイントもいくつかあります。

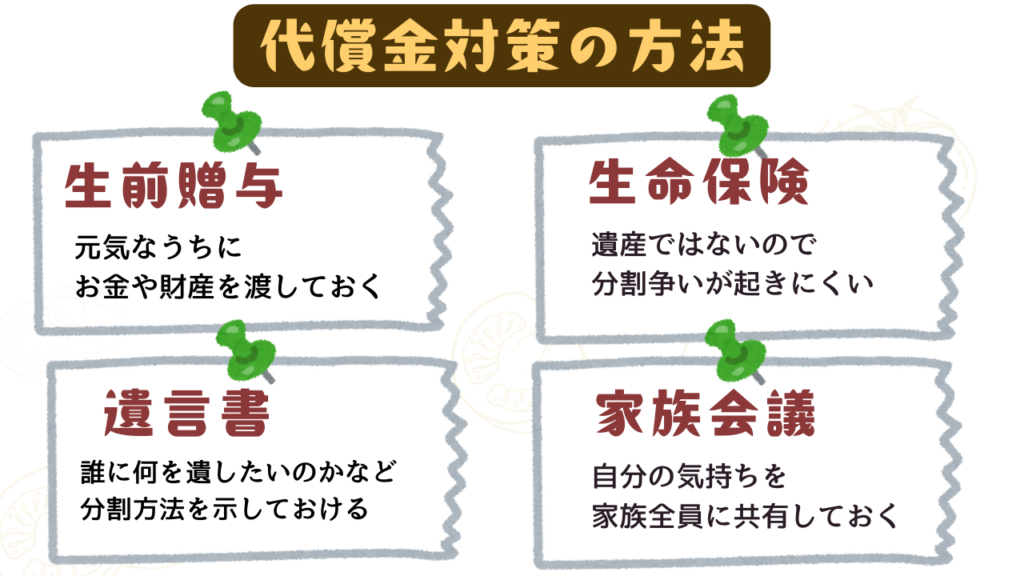

5.どんな流れで準備すればいい?

6.まとめ:家族みんながハッピーに

自宅の土地と建物しかない場合、相続で意見が食い違うと「家を売るしかないの?」なんて、大きな悩みになりがち。ですが、生命保険を使って“他の相続人の取り分”を用意する方法を検討すれば、長男が家をそのまま相続しやすくなります。

大切なのは、家族みんなが納得できる形を話し合うこと。

生命保険はあくまでそのサポート役です。

誰を受取人にするか、いくらの保険に入るか、保険料はどう払うか……事前にしっかり考えておけば、「いざ」というときに揉めずに済むはず。

「うちは財産なんて家だけだし…」と思わず、まずは保険会社や専門家に相談してみてください。

きっと、思いがけない“安心のカタチ”が見えてくることでしょう。

ご家族が笑顔で暮らせる相続対策を!

生命保険をうまく活用すれば、「どうしよう、家しかない…」という不安を和らげる手段になるかもしれません。安心して余生を過ごすために、できる対策は早めに進めておくといいですね。

最後までお読みいただき、ありがとうございました。

少しでも参考になればうれしいです。

もし気になる点があれば、ぜひ専門家に相談してみてください。家族みんながハッピーになれるような相続プランを一緒に考えていきましょう。

コメント