こんにちは!とまとです!

人生100年時代といえど、いつかは終わりがやってくるもの。

今回は「生涯独身で賃貸マンション暮らし」のオジサンが、もし部屋でひっそりと旅立ってしまったら、一体どんなお金が動くのか?

その道のりをシミュレーションしてみたいと思います。

もちろん、これはあくまで一例の想定。

実際の金額や流れは状況や地域、契約内容などによって異なります。でも「こんなことがあるかも?」くらいの参考にはなるはずです!

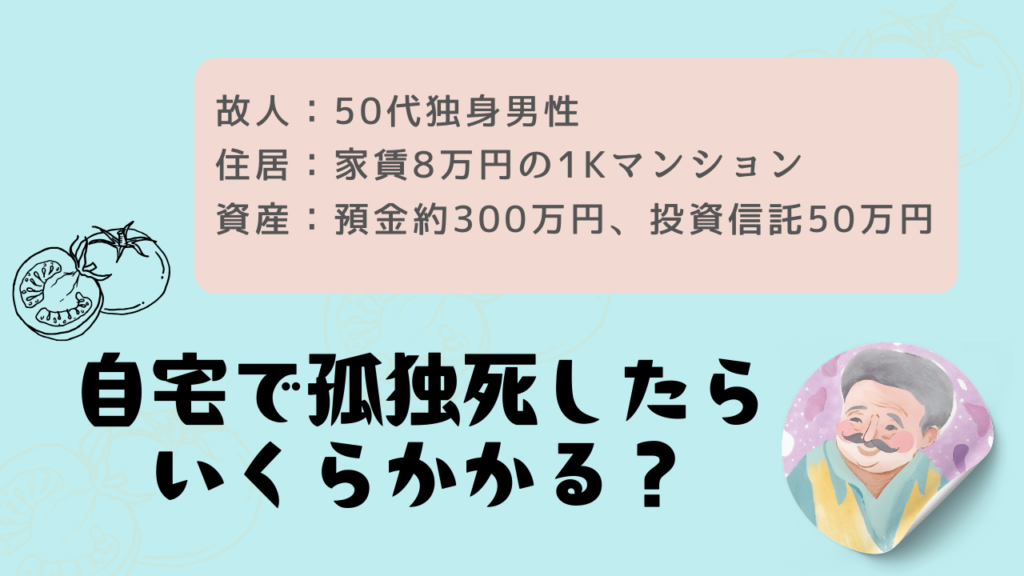

【設定】

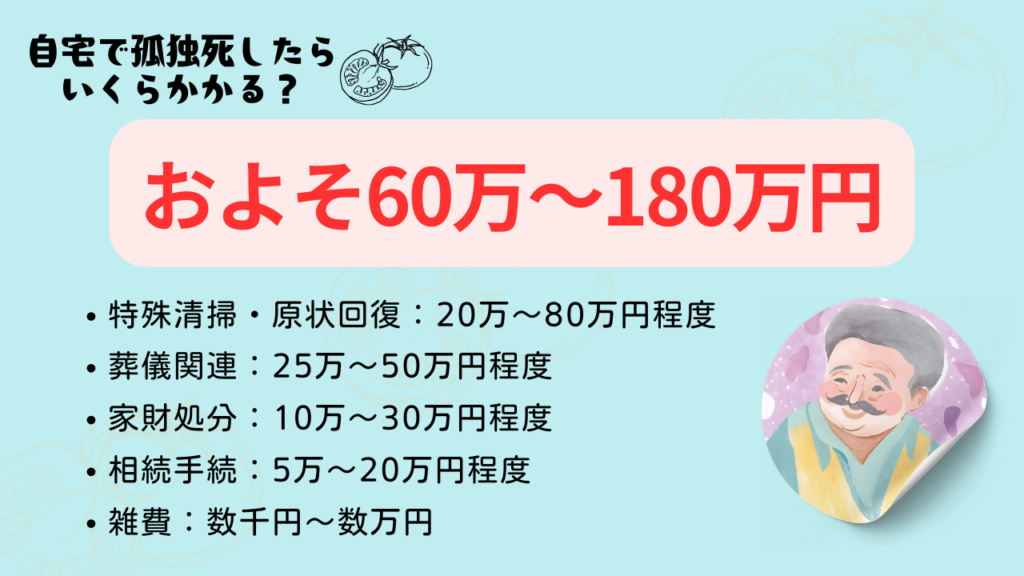

では、亡くなった後に起こる主なステップと費用を、ざっくり項目別に見ていきましょう。

1. 発見とその後の初動費用

(1) 警察対応・検死

孤独死が判明したら、まずは警察による検死などの確認作業が入ります。

こちらは基本的に公費負担なので、費用としては故人側で特に発生しません。

ただ、発見までに数日経過している場合、腐敗などが進行していることもあり、後の清掃費用が跳ね上がることも…。

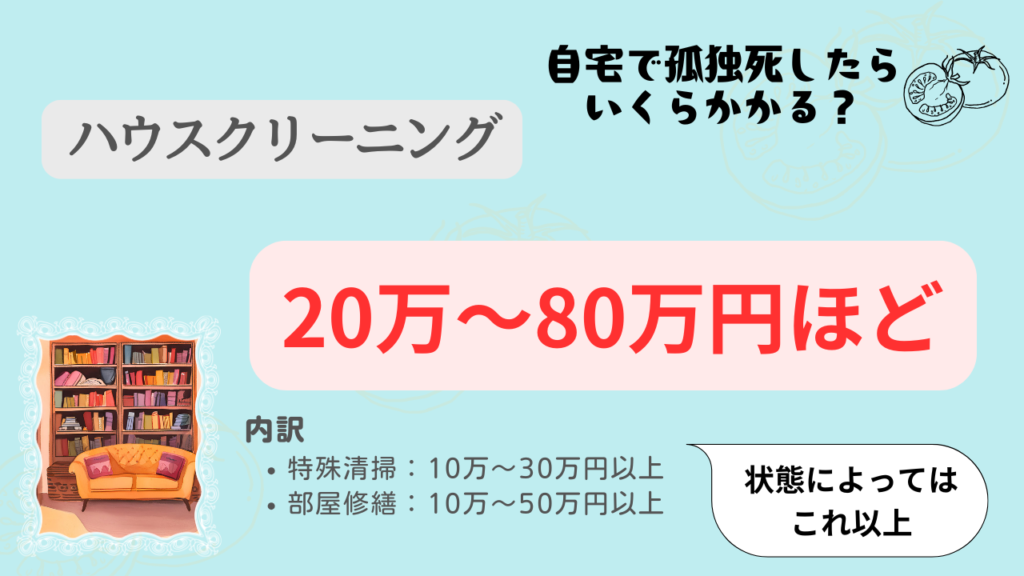

(2) 特殊清掃・原状回復費用

孤独死現場となったお部屋は、通常のハウスクリーニングでは済まない場合が多々。

特殊清掃業者による汚染除去、消臭作業、場合によっては床や壁の張替えなどが必要に。

これらは故人の遺産から引き当てられる場合が多く、結果的には相続財産から差し引かれます。

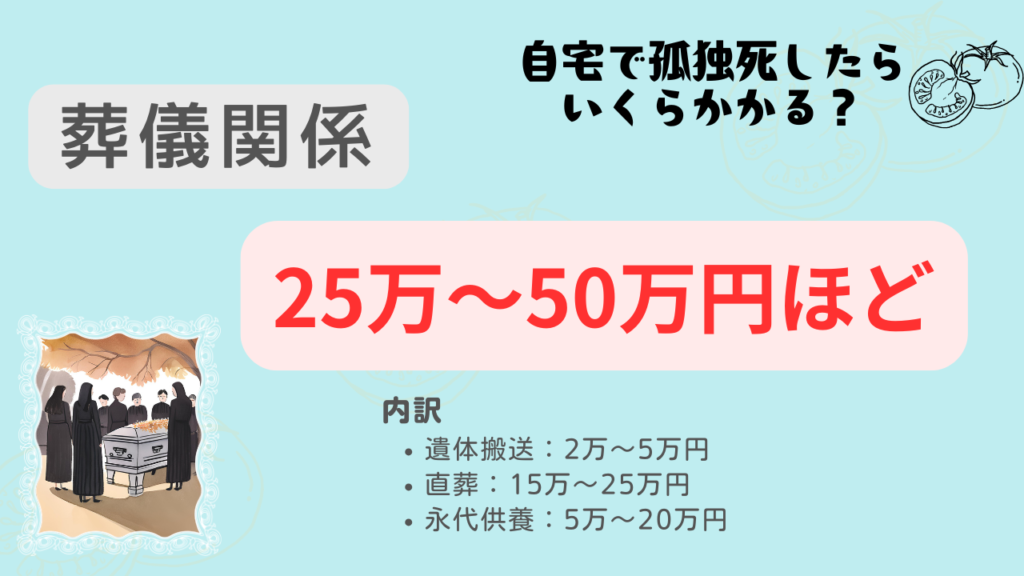

2. 遺体搬送・葬儀関連費用

(1) 遺体搬送費用

遺体は一旦、警察預かり→葬儀社などへ移送。

- 搬送費用:2万~5万円程度

(2) 葬儀(直葬)費用

生前の交友が少なく、家族とも疎遠なら、シンプルな「直葬」(火葬のみ)になるケースが考えられます。

- 直葬費用:15万~25万円程度

(3) お墓や納骨問題

お墓なし、遺族もあまり動いてくれない場合、永代供養のお寺や霊園にお願いすることも。

- 永代供養料:5万~20万円程度

合計すると、葬儀関連でざっと 25万~50万円 程度は覚悟したいところ。

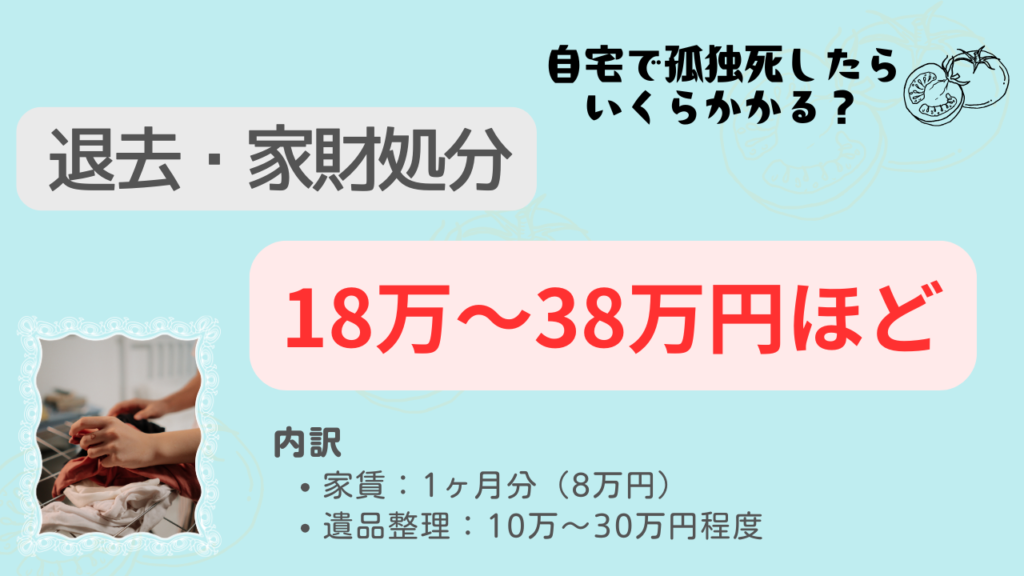

3. マンションの賃貸契約解約・家財処分費用

(1) 賃貸契約の精算

故人が亡くなった月分の家賃、敷金・礼金の精算など。

- 家賃:1ヶ月分(約8万円)+特殊清掃や補修費用が敷金で足りない場合、追加で差し引かれることも。

(2) 家財処分費用

テレビ、冷蔵庫、ベッド、テーブル、本や衣類など「何十年分の思い出のガラクタ」も処分が必要。業者に依頼すれば

- 遺品整理費用:10万~30万円程度(家財量や都心価格による)

これらも結局は相続財産から出ることが多いです。

4. 相続手続費用

(1) 相続人調査・戸籍取り寄せ

今回、弟だけだとしても、戸籍を辿って確定させる必要あり。

戸籍謄本をたくさん取り寄せます。

- 戸籍謄本代(数通):数千円程度

(2) 相続登記・遺産分割関連手続き

預金300万円、投資信託50万円を相続するには、相続人が動く必要があります。

相続人が専門家に依頼すれば、

(3) 遺言書なしの場合のトラブル対応

遺言書がないと誰がどう分けるかでモメるかも。しかし今回弟一人なら、そこまで揉めないとしても、弟が全く動かなければ手続きが進まないことも。

(4) 相続放棄の場合

もし弟が「そんな面倒ごとはノーサンキュー!」と相続放棄したら、財産は最終的に国庫へ。

手続きは家庭裁判所で行うので、千円程度の印紙代や郵送費用はかかるが、相続放棄を選択する側(弟)が負担することが多い。

▼相続放棄についてはこちらの記事もおすすめ▼

5. 総合的な費用感まとめ

ここまでざっくりした費用目安を積み上げると、

合計でざっくり 60万~180万円 程度のレンジになりそうです。

幅が広いのはケースバイケースだからですが、故人の遺産300万円程度なら、十分カバーできる可能性は高い。

もっとも、遺族が相続放棄したら、管理人や公的機関、清掃業者等が立て替え、最終的に国庫負担もあり得る複雑な流れになります。

6. 落とし穴!遺した預金は相続手続が終わるまで動かせない

生前に「自分が死んだときのために、ちゃんと葬儀費用や清掃費用も貯金しておいたんだ!」と安心していても、実際には亡くなった直後に故人名義の口座が凍結され、相続手続きが完了するまでそのお金を引き出せないというケースがあります。

特に、独身で親族とのコミュニケーションが乏しい場合、誰もすぐに動いてくれず、葬儀の費用や特殊清掃費用を立て替えられないという問題に発展しかねません。

この問題が起こる理由

対策として考えられる方法

生命保険や葬祭保険を活用する

受取人を指定しておけば、死亡後比較的早期に保険金を受け取れるため、葬儀費用に充当できる

死後事務委任契約を結ぶ

信頼できる第三者や専門家と契約し、死後の手続き・費用支払いの権限を事前に委任しておく

葬儀社との生前契約(プレプラン)

生前に葬儀内容や費用を決め、前払いしておけば、相続口座の凍結とは関係なく葬儀を行える

家族信託の活用

特定の財産を信託口座に移しておき、委託した家族や専門家が管理・運用・支払いまでを行う仕組み

「預金があるから大丈夫」と思っていても、実際に“すぐ使えるお金”として機能するかは別問題。

特に親族や保証人の協力を期待できない場合は、保険や信託など、凍結されない仕組みを用意しておくのが安心です。

応急処置!遺産分割前の相続預金の払戻し制度について

実は、亡くなった直後でも、一定の上限額までなら遺産分割協議が終わる前に故人の預金を引き出せる制度があります。

これは2019年の民法改正(施行:同年7月1日)によって導入されたもので、「遺産分割前の仮払い制度」などと呼ばれています。

この制度を使えば、葬儀代や清掃費用の立て替えなど、急ぎで支払いが必要な費用を相続人が一時的にまかなうことが可能。口座凍結のために費用が出せない、というトラブルをある程度回避できます。

注意点

他の相続人に無断で使うと、後にトラブルになる可能性も。あくまで「支払いが必要な緊急時の措置」として、事後報告をきちんと行うことが大切です。

法定相続分を超えて取りすぎた場合、精算が必要になるので要注意。

この制度を上手に活用すれば、相続手続きが完了する前に必要最低限の支出をまかなえるため、生前に用意した預金が「まったく使えない」状態を回避することができます。

家族間で連携しつつ、民法改正の恩恵をうまく利用することがポイントですね。

おわりに

今回のシミュレーションは「おひとりさまの最後」にかかる現実的なコストを描いてみました。

生きているうちはあまり考えたくないかもしれませんが、「自分がいなくなったあと」に残る後始末は、少なからずお金が関わってきます。

賃貸なら「身元保証人」をつけることが求められることも増えていますし、事前にエンディングノートや遺言書を用意することで、手続きや費用がスムーズになる場合も。

孤独死自体は不測の事態ですが、「最期まで自己責任で乗り切る」ためにも、少しだけ頭の片隅に置いておくと、将来のトラブルが減るかもしれません。

死後の世界は見えませんが、生前にできる準備はたくさんあります。

「終わりを考えること」は、「今をどう生きるか」を考えるきっかけにもなるかもしれませんね。

コメント