相続の財産には、不動産・現金・有価証券などのプラスの財産だけでなく、借金や保証債務といったマイナスの財産も含まれます。

もしマイナスの財産が大きい場合は、相続放棄を選択するのも一つの手です。

ただ、相続が始まってから相続税の申告・納付を済ませるまでの間には、葬儀や四十九日の法要など、なにかと手続きが立て込むもの。

そのバタバタの中でベストな選択肢をじっくり考えられず、後から「しまった!」と思うケースも少なくありません。

そこで大切なのが、事前に相続の知識を身につけておくこと。

あらかじめポイントをつかんでおけば、いざというときに余裕をもって対応できます。

今回は、相続放棄の手続きの流れと、実際に相続放棄を選ぶときの注意点について解説します。

ぜひ参考にして、相続時の混乱をうまく回避しましょう。

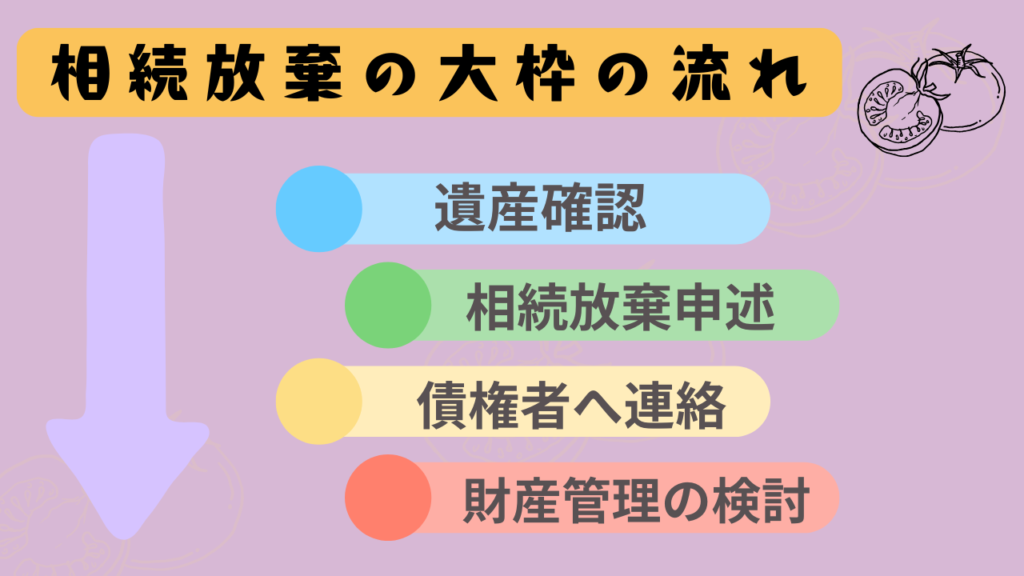

- 財産状況の確認

- マイナス財産(借金、滞納税、連帯保証債務など)がどの程度あるか把握する。

- 相続放棄するかどうかの判断材料に。

- 家庭裁判所に申述

- 亡くなった方の最終住所地を管轄する家庭裁判所で相続放棄申述手続きを行う。

- 申述が認められれば、相続放棄申述受理通知書が届く。

- 債権者へ連絡

- 上述のとおり、受理通知書のコピーを添えて「相続放棄しました」と伝える。

- 相手が債権者だとわかっている場合は、なるべく早めに連絡するとトラブルを減らせる。

- 財産管理義務の確認

- すべての相続人が放棄した場合、相続財産管理人の制度が使われることもある。

- 財産が放置されたままにならないよう、必要に応じて家庭裁判所に「相続財産管理人の選任」を申し立てることも検討。

▼相続放棄についてはこちらの記事もおすすめ▼

相続放棄の基礎知識

「相続が始まったときって、何をどうすればいいんだろう…」

そんな疑問にお答えするために、まずは相続の基本的な選択肢をおさえておきましょう。

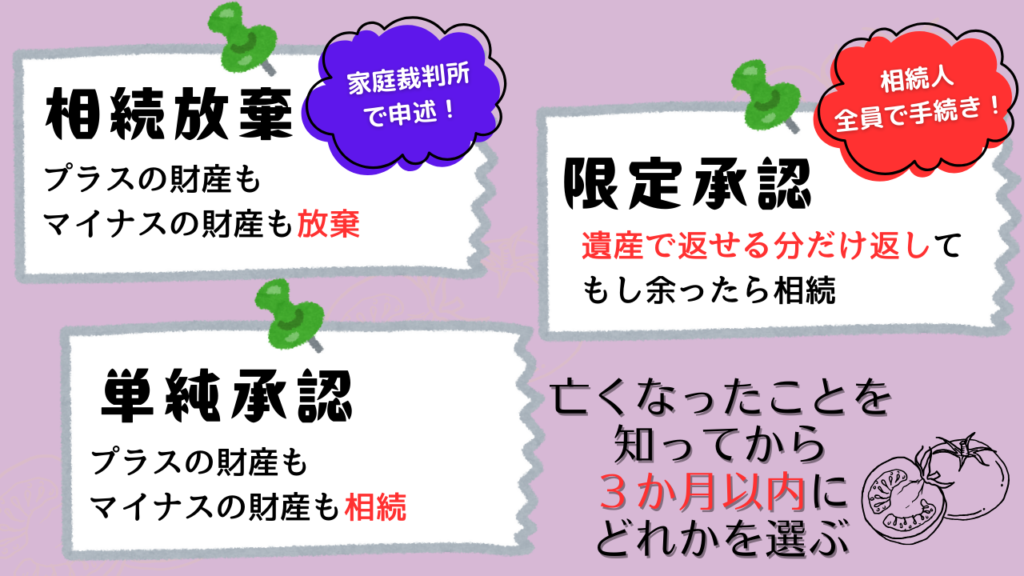

相続の3つの方法

相続が発生したら、通常は“相続の開始を知った日から3ヵ月以内”に、次の3つの中から1つを選ばなくてはいけません。

- 相続放棄

- 限定承認

- 単純承認

どれもやや聞き慣れない言葉ですが、イメージとしては「借金を引き継ぎたくない」「プラスの財産が残るかも?」など、自分にとって不利益がないように選ぶための仕組みです。

以下で詳しく見ていきましょう。

1. 相続放棄

相続放棄とは、亡くなった方が持っていた財産も借金(負債)も、まるごと受け継がないと決める方法です。

要するに「いいものも悪いものも全部いらない!」という選択ですね。

2. 限定承認

限定承認は、プラスの財産があるなら、そこから負債をまかなって、余った分だけもらえる方法。

要するに「相続のマイナス分が分かるまでは、いったん保留。でも、プラスがあればそれは受け取りたい」というイメージです。

「ご家族みんなで肩を組んで、まとめて手続きへGO!」という感じですね。

ただね、この限定承認って、良さそうな制度に見えるけど

裁判所に申し立てたら、相続財産管理人を選任して、官報公告して、債権者に内容証明を送って、競売して…

と、かなり大掛かりな裁判手続きだから、

実際の利用は全国で年間1,000件もないくらいレアな手続きなんだよ。(相続放棄は年間約18万件)

3. 単純承認

単純承認とは、亡くなった方のプラス財産もマイナス財産も、全部そのまま引き継ぐという選択です。

- 3ヵ月以内に相続放棄や限定承認の手続きをしなかった場合、自動的に単純承認になるので注意が必要です。

- これを「熟慮期間」と呼び、放置してしまうと「何も言わないなら、全部そのまま受け取るね」とみなされます。

3か月何も行動しなければ、単純承認したことになるよ!

以上が相続にまつわる3つの方法と、それぞれの手続きのイメージです。

いざというときに慌てないよう、事前に頭に入れておけば安心ですね。

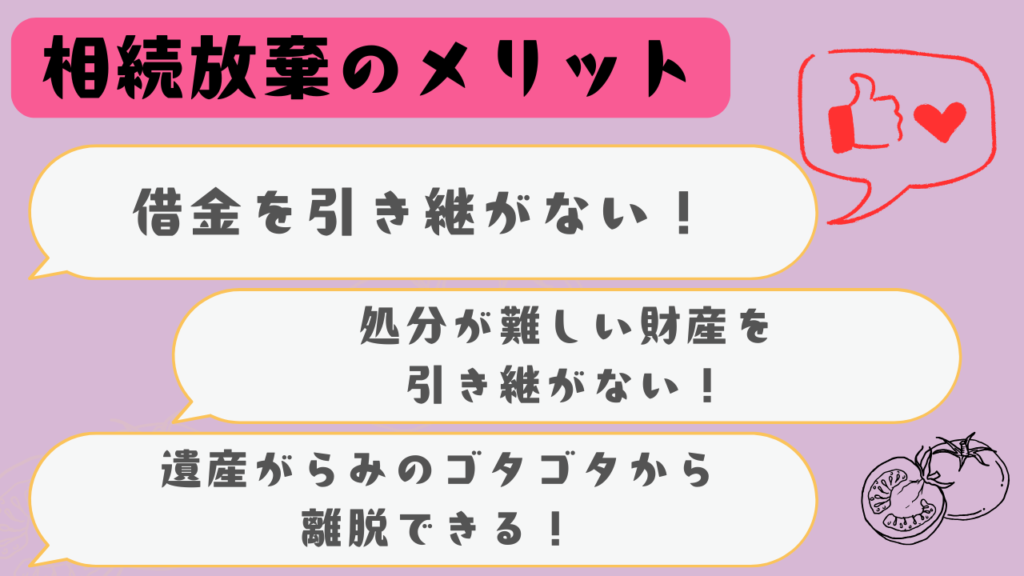

相続放棄のメリット

「相続って聞くとプラスのイメージが強いけれど、実は借金やいらない財産まで受け継ぐ可能性があるんです」

そんなときに役立つのが、相続放棄。

ここでは、相続放棄のメリットを3つご紹介します。

1. 借金の返済義務がなくなる

もし故人に借金があったり、連帯保証人になっていた場合、それらの負債も相続の対象になります。

「えっ…親の借金まで背負うの…?」とビックリするかもしれませんが、相続放棄を選べば返済義務はゼロになります。

こんなときに便利

借金ばかりが見つかって、「遺産なんてほぼない!」というケース。

手続きポイント

相続の開始を知った日から3ヵ月以内に、家庭裁判所で相続放棄を申述する必要があります。

2. 不要な財産を放棄できる

ご先祖さまから代々受け継いできた土地や建物が、実は“管理が面倒で、売ることも難しい不動産”という場合もあります。

固定資産税だけかかってしまう…

遠方すぎて手入れができない…

こんな「持っててもメリットがない」財産まで引き継ぐと、正直負担ですよね。

相続放棄すれば、そういった不要な財産とも“サヨナラ”できるため、余計な管理費や税金に悩まされずに済みます。

3. 遺産相続争いを避けられる

故人が「誰に何をあげるか」をハッキリ書き残さなかった場合、相続人同士で「これは自分がほしい」「あの土地をどうする?」なんて話し合いが必要になります。

しかし、財産の中身や相続人同士の関係によっては、すんなり話がまとまらないことも…。

そんなややこしい相続争いに巻き込まれたくないなら、相続放棄を選ぶ方法もアリ。

遺産分割協議から抜けられるので、ストレスやトラブルをぐっと減らせます。

相続放棄のメリットまとめ

相続放棄には

などのメリットがあります。

ただし、「すべての遺産を放棄する」という強い決断でもあるので、本当に放棄していいのかどうか、よく考えてから手続きを進めましょう。

相続は誰にとっても一大事。

いざというときに慌てないよう、ぜひ今のうちに知識をアップデートしておいてくださいね。

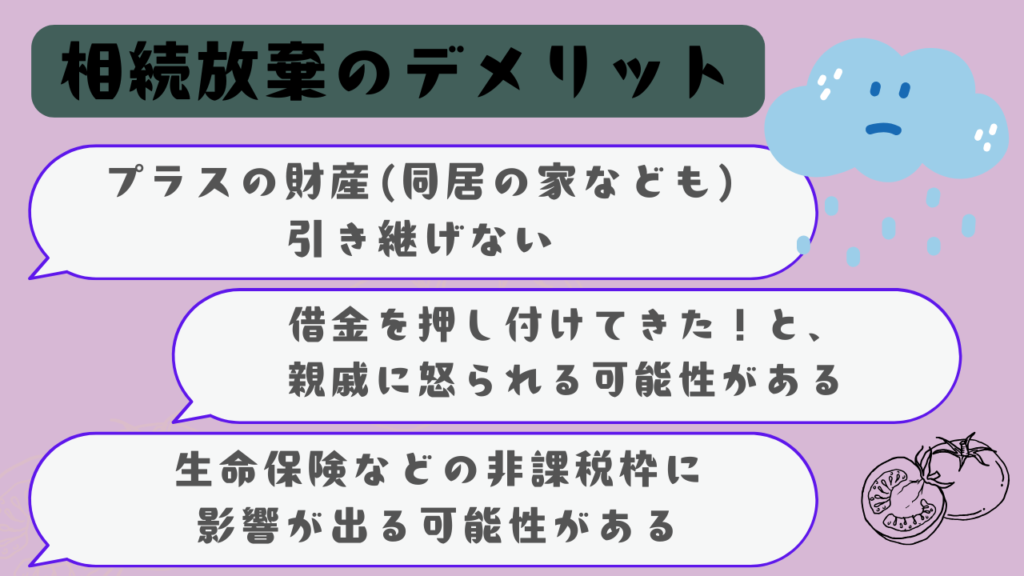

相続放棄のデメリット

「借金をチャラにできる」「不要な遺産を引き継がなくていい」など、メリットばかり目につきがちな相続放棄。

しかし、実は損をする可能性もあります。

ここでは、手続きをする前に知っておきたいデメリットを見ていきましょう。

1. 遺産すべてを相続できなくなる

相続放棄をすると、「最初から相続人じゃなかった扱い」になります。

つまり、預貯金はもちろん、同居していた不動産ですら引き継げないということ。

もし被相続人名義の家に住んでいたなら、残念ながらその家から出ていく必要が出てくるかもしれません。

2. 親族を巻き込んでトラブルになるかも

相続には“順位”があり、上位の相続人が全員放棄すると、次の順位に相続権が移ります。

例えば、あなたが相続を放棄したことで、親や兄弟、甥や姪といった親族に突然

「借金を押し付けられた!」と怒鳴りこまれるケースも。

とまとちゃんワンポイント

トラブルを避けるため、次の順位の相続人に「相続放棄する予定です」と伝えておくと安心ですよ。

3. 相続放棄の撤回はできない

一度「相続放棄します!」と認められたあと、万が一プラスの財産が見つかっても「やっぱり相続したい…」というわけにはいきません。

詐欺や脅迫など特別な事情があれば取り消せる可能性もありますが、「気が変わった」といった理由では認められません。

ここが大事

- 相続財産をしっかり調べる前に、慌てて放棄しない。

- 3ヵ月の熟慮期間をフル活用して、プラスもマイナスもきちんとチェックしてから判断しましょう。

4. 生命保険金・死亡退職金の非課税枠が使えなくなる

生命保険金や死亡退職金は、相続放棄しても受け取ることができます。

ただし相続税の計算上、「500万円×法定相続人の数」が非課税になる枠は、放棄した人には適用されない場合があるので要注意。

例えば、本来なら保険金が非課税になるはずが、相続放棄のせいで枠が減ってしまい、結果的に相続税がかかる…なんてことも起こりえます。

相続放棄のデメリットまとめ

相続放棄は「借金の免除」という大きなメリットがありますが、その分リスクもしっかり把握しておく必要があります。

後から「しまった!」と後悔しないよう、親族と話し合いつつ、相続財産をしっかり調査してから決断してくださいね。

相続放棄手続きの流れ

「いざ相続放棄しようと思っても、実際にはどんな手順で進めるの?」

ここでは、相続放棄の手続きに必要な書類や費用、そして家庭裁判所での流れを簡単にご紹介します。

1. 必要書類の収集

相続放棄を申し込む人(申述者)と故人との関係によって必要書類が少し変わりますが、共通して必要になるものは次のとおりです。

これ以外の書類が必要になるケースもあるので、自分と故人の関係を踏まえて事前にチェックしておきましょう。

上の書類は、亡くなった方の配偶者や子ども(成人)が相続放棄する場合の、一番シンプルなセットです!

2. 相続放棄申述書の作成と提出

相続放棄申述書には、基本的な情報(故人の名前や住所、申述者の名前など)を記入します。

「申述の理由」の書き方がポイントで、必要に応じて事情説明書や資料説明書を添付する場合もあります。

フォーマットは、家庭裁判所のホームページからダウンロードできます。

参考リンク: 家庭裁判所HP「相続の放棄の申述書(20歳以上)」

3. 相続放棄にかかる費用

自分で相続放棄を進めるときにかかる主な費用は、以下のとおりです。

- 収入印紙代: 800円(1人につき)

- 郵便切手代: 約110~500円(裁判所による)

- 戸籍謄本等の取得費用: 合計で1,500円前後(書類の数にもよります)

たとえば

- 亡くなった方の死亡記載のある戸籍謄本: 750円

- 亡くなった方の住民票除票(または戸籍の附票): 300円

- 申述者の戸籍謄本: 450円

それらを含めると、トータルで3,000~4,000円程度かかることが多いです。

4. 申述(手続きの申し立て)

必要書類がそろったら、故人の最後の住所地を管轄する家庭裁判所に書類を提出します。

「最後の住所地」とは、故人が亡くなった時点で住民票のあった場所のことです。

どの裁判所が管轄するかは、裁判所のホームページで確認できます。

申述の期限

- 相続放棄は相続の開始(故人の死亡)を知ったときから3ヵ月以内に行わないといけません。

- もし調査や手続きが間に合わなさそうな場合は、熟慮期間の延長を申請できます。

- ただし、延長手続きをするときも書類が必要になるので、早め早めの準備が大事です。

5. 家庭裁判所から届く照会書への回答

申述を受け付けてもらうと、後日、家庭裁判所から照会書という書類が届きます。

- この照会書では、「本当に相続放棄したいのか」「単純承認(=故人の財産を使った形跡)がないか」などを確認します。

- 指示に従って必要事項を記入し、忘れずに返送してください。

法定単純承認とは?

- 故人の財産を使ったり、処分したりすると、「相続を承認したもの」と見なされてしまうことがあります。

- たとえば、故人の口座からお金を引き出して使ってしまうなど、「相続人として振る舞った」と思われる行為は要注意です。

6. 「相続放棄申述受理書」が届いたら完了

家庭裁判所が相続放棄を認めると、「相続放棄申述受理書」が郵送されます。

これが届けば、正式に相続放棄が完了です。

- つまり、故人の借金や負債に対して支払いの責任を負わなくてよい状態になります(ただし、プラスの財産も受け取れません)。

まとめ

相続放棄の手続きは、書類集めや申述書の作成、裁判所への照会書返信など、少し手間がかかります。期限もあるため、「あ、やばい!もう3ヵ月たつ!」 なんてことがないように、早め早めに動くことが大切です。

- 必要書類をしっかり確認する

- 家庭裁判所に提出する前に、記入漏れや不足書類がないかチェック

- 照会書が届いたら、なるべく早く返送する

このあたりを守っておけば、大きなトラブルは避けられます。

もし不安な点やわからない部分があるなら、司法書士や弁護士などの専門家に相談すると安心ですよ。

相続放棄は、「いらない負債を背負わないための大切な手段」。

とはいえ、放棄すると他の財産も受け取れなくなるので、本当に放棄していいのかどうか、落ち着いて熟慮することが大事です。自分にぴったりの方法を見つけるため、ぜひ時間をかけて準備してくださいね。要はありません。

相続放棄の注意点

「相続放棄ってメリットも多いけど、気をつけることはないの?」

ここでは、そんな疑問にお答えするために、相続放棄の主な注意点をわかりやすくまとめてみました。

1. 相続放棄には期限がある

- 期限: 自分が相続人だとわかった日から3ヵ月以内に、家庭裁判所へ手続きする必要があります。

- たとえば、被相続人(亡くなった人)の配偶者や子どもの場合は「死亡を知った日から3ヵ月以内」、親や兄弟の場合は「先順位の相続人が相続放棄したと知った日(または死亡を知った日)から3ヵ月以内」です。

- この3ヵ月間は、いわゆる「熟慮期間」。相続するかどうかしっかり悩んで決めてOKという、いわば“考える猶予期間”です。

- 財産が多岐にわたったり、整理するのに時間がかかりそうなときは、家庭裁判所に熟慮期間の延長を申請できる場合もあります。

2. 遺産分割協議の「財産放棄」は正式な相続放棄じゃない

- 遺産分割協議は、相続人同士で「遺産をどう分ける?」と話し合うもの。ここで「私は相続しません」と伝えても、法律上の“相続放棄”とは別になります。

- 相続放棄を正式に成立させるには、必ず家庭裁判所で手続きしなければなりません。

- 仮に遺産分割協議で「私は何もいらない」と言っても、借金まで「引き継がなくていい」ことにはならないので要注意です。

3. 故人の財産を処分すると相続放棄できなくなる場合がある

- 相続放棄を検討しているなら、安易に故人の財産を使ったり、売却しないようにしましょう。

- なぜかというと、財産を処分したり使ったりすると、「相続する意思がある(=単純承認)」とみなされる場合があるからです。

- うっかり故人の預金を引き出して生活費に使ってしまった…なんてことにならないよう、注意してくださいね。

4. 生前に相続放棄はできない

- 親や家族が生きているうちに「もう借金は絶対に引き継ぎたくない!」と思っても、残念ながら生前の相続放棄は不可です。

- 相続放棄はあくまで「相続が始まってから」行う手続き。つまり、被相続人が亡くなった後でないと進められません。

5. 一部の財産だけ放棄することはできない

- 相続放棄すると、「借金だけ」「不要な不動産だけ」など一部だけを選んで放棄することは不可能です。

- 相続放棄が認められたら、「はじめから相続人じゃなかった」ことになるので、プラスの財産も含めて全部引き継がないという扱いになります。

- もし「価値ある財産はほしいけど、借金は負いたくない…」という場合は、限定承認を検討してみるのもアリです。

6. 相続放棄した事実は自動では通知されない

- 相続放棄が家庭裁判所に受理されても、次の相続人や債権者に自動的に連絡がいくわけではありません。

- そのため、親族に「自分は相続放棄した」という事実をきちんと伝えないと、後からややこしい状況になる可能性があります。

- もし故人に借金があって、それを理由に相続放棄したなら、債権者にも一報を入れておいた方が、請求書や督促状が届かなくなるので安心ですよ。

まとめ

相続放棄は「いらない借金や財産を受け継がずに済む」メリットがある一方、手続きに期限があったり、財産処分に注意が必要だったりと、押さえておきたいポイントがたくさんあります。

大切なのは、「相続が始まったら、まずは財産調査と手続きスケジュールの確認をしっかりすること」。もし迷ったら、専門家に早めに相談するのがおすすめです。

相続は人生の大きなイベントです。事前の準備をしっかりしておけば、後々のトラブルやストレスを減らすことができますよ。ぜひご家族や専門家と話し合いながら、納得のいく選択をしてくださいね。

▼相続放棄についてはこちらの記事もおすすめ▼

コメント